氫能新品首發!中天科技攜新能源產業鏈解決方案亮相SNEC2023

動態2023-05-25

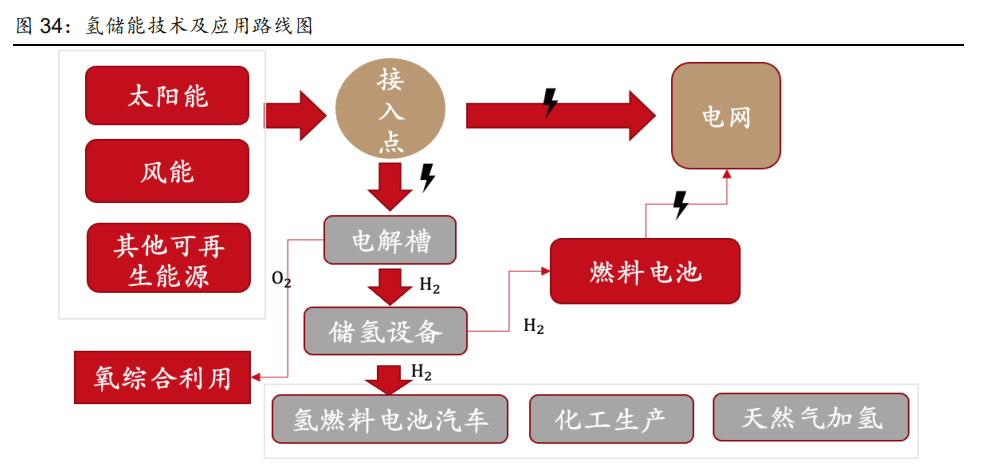

三、發展邏輯:政策催化疊加產業鏈降本,綠氫發展加速

綠氫行業發展主要受政策、新能源電力消納需求推動。我們梳理目前綠氫行業主要項目發 現大型綠氫示范項目放量對于行業發展起到了非常大的助力作用,2022 年中石化庫車項 目占全年國內裝機量的 1/3 左右,這些大型的綠氫示范項目助力電解水制氫行業走向成熟。 此外新能源特別是光伏、風電的發展產生了大量不穩定的電力,這些電力目前需要配套大 量的儲能解決調峰調頻的問題,綠氫可以解決新能源電力就地消納問題且利于長時儲能。 我們認為隨著光伏風電等新能源發展導致電力不穩定性日益突出,利用綠電制綠氫有望成 為行業發展的必然選擇。此外,交通領域氫燃料車的放量、海外市場需求的高速增長都為 國內的氫能產業鏈帶來了巨大的發展機遇。

3.1 政策催化:大型綠氫示范項目放量,電解水制氫走向成熟

政策是推動綠氫產業發展的重要因素。雙碳目標的建立對電解水制氫項目在工業領域的應 用起到了極大的推動作用,據統計,大多數綠氫項目都啟動于 2020 年之后,比如中國石 化新疆庫車綠氫示范項目、中國石化“綠電制綠氫”項目、由清華四川能源互聯網研究院 牽頭的“十萬噸可再生能源電解水制氫合成氨示范工程,還有寧夏寧東基地的國家級太陽 能電解水制氫綜合示范項目等。這些項目涵蓋了能源、交通、化工等多個領域,通過這些 示范項目的運營與實踐,綠氫產業的生產、應用和推廣將得到進一步發展。

3.1.1 重點項目介紹——中國石化新疆庫車綠氫示范項目

中國石化新疆庫車綠氫示范項目是政策催化下的典型示范項目。中國石化新疆庫車綠氫示范項目是中國在建項目中,制氫規模最大的可再生能源制氫項目。 項目位于庫車經濟技術開發區,占地面積約 500 畝,總投資近 30 億元。將新建裝機容量 300 兆瓦、年均發電量 6.18 億千瓦時的光伏電站,年產能 2 萬噸的電解水制氫廠(包含 52 臺 1000Nm3/h 的堿性電解槽),儲氫規模約 21 萬標立方米的儲氫球罐,輸氫能力每小 時 2.8 萬標立方米的輸氫管線及配套輸變電等設施。項目第一期預計 2023 年六月能夠建 成投產,是中國石化第一個貫通風光發電、綠電輸送、綠電制氫、氫氣儲存、氫氣輸運、 綠氫煉化等綠氫生產利用全流程的典型示范項目。

3.1.2 其他大型綠氫示范項目

政策催化下越來越多的大型綠氫示范項目得到了落地。這些示范項目規模大、涵蓋領域廣、 與地區政府合作緊密,對地區及整個綠氫行業的發展起到了很大的推動作用。據統計,接 近 75%的綠氫項目坐落于三北地區,尤其在寧夏、新疆、內蒙古等地,多個大型綠氫示范 項目今年將持續發力,推動綠氫行業進一步發展。綠氫作為一種非常環保、可再生的能源, 被視為未來能源體系的重要組成部分,具有廣闊的應用前景和市場潛力。

3.2 可再生能源配套需求:綠氫項目助力解決儲能及消納問題

新能源消納問題突出,光伏制氫助力儲能需求。風電、光伏發電受制于天氣、氣候等因素, 具有間歇性和波動性的問題,容易對電網安全穩定性造成沖擊。儲能是解決光伏、風電等 新能源間歇性及波動性,促進消納、減少棄風、棄光的重要手段。在此背景下,多個省份 相繼出臺相關文件要求光伏、風電等新能源電站加裝儲能系統,要求配儲比例不少于 10%/2h,且呈不斷上升的趨勢。強制配儲帶來了成本負擔,據中國光伏行業協會數據,假 設 100MW 項目配置 10%/2h 儲能系統,會使電站成本增加 0.3 元/瓦及以上,若繼續提高 配儲比例,儲能比例每增加 10%,電站成本將增加約 0.3 元/瓦。

與其他儲能方式相比,氫能更能滿足大規模、長時間消納需求。與抽水儲能、鋰電池儲能 等方式相比,其具有邊際成本低、能量密度大、無自衰減等優勢,能夠實現跨周、跨季儲 能。但其實際應用需要經過光伏發電到制氫再由儲氫發電的兩次轉換,短期內儲能效率較 低。鋰電儲能的效率更高,適用于日度調峰;氫能更針對于大規模儲能和季度調峰,擴容 只需要增加儲氫設備,邊際成本更低。

3.3 交通需求:氫燃料車銷量高增,制氫加氫一體站模式提升綠氫需求

氫燃料電池可以緩解傳統燃油發動機高碳排放問題,同時解決鋰電池續航時間短的缺點。 由于鋰電池能量密度的限制,純電動汽車續航與車重成正比,以一輛載重 30 噸、續航 200 公里的純電動重卡為例,當鋰電池容量是 400kWh,質量能量密度是 300Wh/kg 時,電池 的自重將會高達 1.3 噸,且僅能續航 200 公里,如果把續航提升到 800-1000 公里,那么 該鋰電池的自重將高達 6 噸以上,而氫燃料電池車續航可以輕松達到 500km 以上,整車 重量也遠低于純電動重卡,而且加氫跟加油/氣方式類似,一般加注時間在 10 分鐘以內, 遠低于純電動卡車的充電時間,并且能夠克服低溫環境適應性差的問題。在充能時間、工 作環境、續航里程的角度,氫燃料重卡都具有明顯優勢。

全球燃料電池汽車銷量穩步增長,中國銷量位居世界第二。氫燃料電池作為全球能源可持 續發展和戰略轉型的重要路徑,目前已成為交通領域改革創新的重要支撐,許多國家都在 大力推動氫燃料電池汽車綠色環保產業的發展。2022年全球燃料電池汽車銷量達到20258 輛,同比增長 14.7%,近五年全球銷量總體呈穩步攀升態勢。按車輛類型來看,乘用車占 據主導地位,2022 年銷量占比超過七成,其中豐田 Mirai 和現代 NEXO 占據市場絕對主 導地位,在 2022 年兩者的銷量分別達到了 11166 和 3684 輛,而客車和專用車的占比僅 為 7.07%、17.91%。按國別來看,在 2022 年,中國已經成為全球燃料電池汽車第二大銷 售國。

中國燃料電池汽車銷量增速明顯,商用車占據主導地位。2016-2019 年我國燃料電池汽 車銷量持續增長,2020 年受疫情和補貼政策退坡等因素的影響,燃料電池汽車銷量出現 下降,而在 2021 年燃料電池汽車銷量恢復增長,到 2022 年底,我國燃料電池汽車銷量 達到 5006 輛,同比增長 164.17%。國內燃料電池汽車保有量持續增長,2022 年達到 12306 輛,同比增長 37.68%。根據《中國氫能產業發展報告 2022》,預計至 2025 年,中國燃料 電池汽車保有量將發展到 5-10 萬輛,預計至 2030 年,燃料電池汽車將實現商業化運營。 從車型類別來看,2022 年,我國燃料電池汽車銷量中,商用車占據主導地位,乘用車占比 僅為 4.47%。根據國際能源署統計數據,在國內燃料電池客車和商用車政策推動下,我國 在全球燃料電池公交車和商用車領域中占據主導地位。

啟動燃料電池汽車示范城市,氫車蓄勢待發。2021 年 8 月和 12 月,我國分兩批批復了氫 燃料電池汽車示范城市群名單,名單包含上海、京津冀、廣東、河南、河北五大城市群, 有 41 座城市被納入其中。這五大城市群分別由上海市、北京市、佛山市、張家口市以及 鄭州市牽頭,形成自上而下,以點帶面的發展動能。2023 年 3 月 28 日,在北京氫能產業 大會暨京津冀氫能產業發展高峰論壇上,科學技術部高新技術司能源與交通處處長問斌表 示:“當前,全國五大燃料電池汽車示范城市群運行考核良好,氫能產業布局呈現遍地開花 局勢。”我國氫能產業處于發展初期,但是在政策的驅動下,氫能產業快速發展,燃料電池 汽車產業鏈雛形初步形成,基本掌握部分關鍵技術,產業發展前景廣闊。

國家及地方政府積極出臺氫能產業發展支持政策。2022 年 3 月,國家發改委發布的《氫 能產業發展中長期規劃 (2021-2035 年)》,要求統籌氫能產業布局,提高氫能在能源消費 結構中的比重,到 2025 年實現燃料電池車保有量約 5 萬輛。為推動我國氫能產業發展, 北京、廣東、上海等省份也紛紛發布氫能產業發展規劃,從推廣電動汽車到交通領域,到 推廣燃料電池車到交通領域,從加氫站到燃料電池系統再到燃料電池車的推廣形成了一條 龍的政策體系。從規劃來看,燃料電池汽車和加氫站發展前景值得期待。

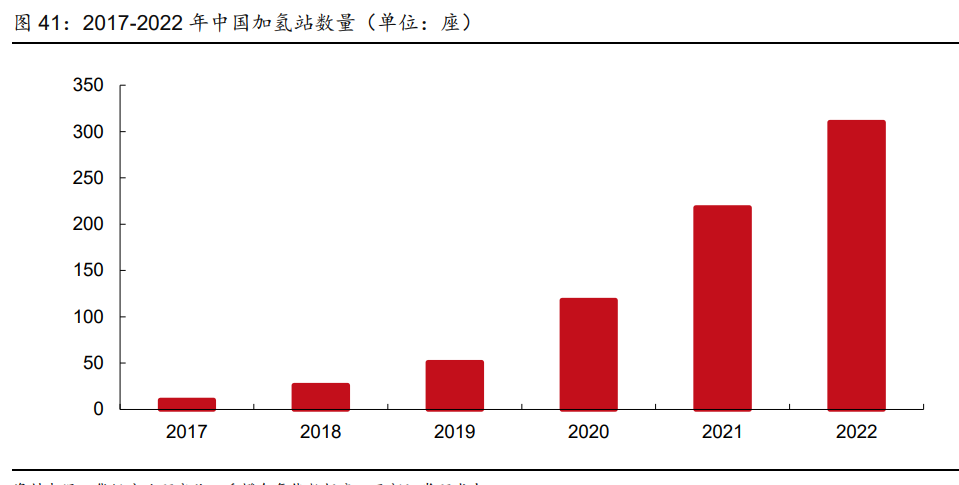

加氫站布局加快,逐漸形成網絡。加氫站等基礎設施是否完善是影響消費者購買氫燃料電 池汽車熱情的主要因素。隨著國內氫燃料電池汽車累計銷量增加,中石化、中石油等能源 央企不斷加大加氫基礎設施的投資和建設力度,國內加氫站數量呈現快速增長趨勢。截至 2022 年底,我國加氫站累計建成數量達到 274 座。根據 2020 年中國汽車工程學會發布 的《節能與新能源汽車技術路線圖 2.0》相關規劃,到 2035 年加氫站的建設目標為至少 5000 座,中國未來加氫基礎設施的市場規模在 2030-2050 年將突破千億。此外,我國加 氫站建設參與主體呈現多樣化趨勢,采取規模化建設或加油/加氫/加氣站合建等方式來拓 展加氫基礎設施網絡,單位加注成本也有望下降。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論