貴州修文供電局電力賦能鄉村多元化發展增“底氣”

農網建設2023-05-19

1.著眼當下:我國電力體制改革的現狀

我國電價體系較為復雜,從終端用戶的角度來看,用戶的用電電價=上網電價+輸配電 價+其他費用(主要是政府性基金及附加)。在非市場化機制下,三個部分均由政府核定, 政府主要通過輸配電價來調節不同時段電價從而形成分時電價,滿足基本的價格調節機制。 2015 年電改后我國重新核定了輸配電價,這也是電力市場化的基礎。未來在市場化要求下 該電價形成機制將產生如下變化:

(1) 電能量市場:綜合用電需求價格的穩定性和靈活性,上網電價將分為中長期電 價和現貨電價,并由市場化方式形成。 (2) 輔助服務市場:輔助服務自電力系統誕生起就存在,但此前輔助服務的提供方 和承擔方均為發電側,用戶側不承擔此項費用,主要原因在于傳統電源結構下, 發電側大部分電源都是可控電源。但是“十三五”以來,隨著新能源裝機占比 提升,輔助服務的需求和供給開始失衡,電力系統無法內部消化指數型增長的 輔助服務需求和成本。2021 年 12 月發布修訂版《電力并網運行管理規定》 和《電力輔助服務管理辦法》(以下稱“兩個細則”)將用戶側納入分攤范圍。 (3) 容量電價:容量電價是現貨市場的重要“補丁”,對穩定現貨價格、保障電力 供給安全具有重大意義。容量電價是用戶側為了保證用電充裕度而支付的保險, 因此理應由用戶側承擔。

因此在市場化機制下,用戶的用電電價=上網電價(中長期+現貨)+輸配電價+輔助 服務費用(調峰、調頻、備用、爬坡、轉動慣量、自動電壓控制、調相、無功調節、穩定 切機、穩定切負荷、黑啟動等)+容量電價+其他費用(主要是政府性基金及附加)。需要 指出的是,在第三監管周期輸配電前,容量電價作為電網的運行成本,實際上是作為輸配 電價的一部分。這里我們不摳定義細節,重點圍繞中長期、現貨、輔助服務、容量電價、 輸配電價(不含容量電價)五個方向展開。上述五個方向除輔助服務外,其余四項都是由 用戶側承擔,輔助服務則是電源側和用戶側共同承擔。

1.1 電能量市場:中長期及現貨市場基本形態已經形成 但仍 有諸多限制

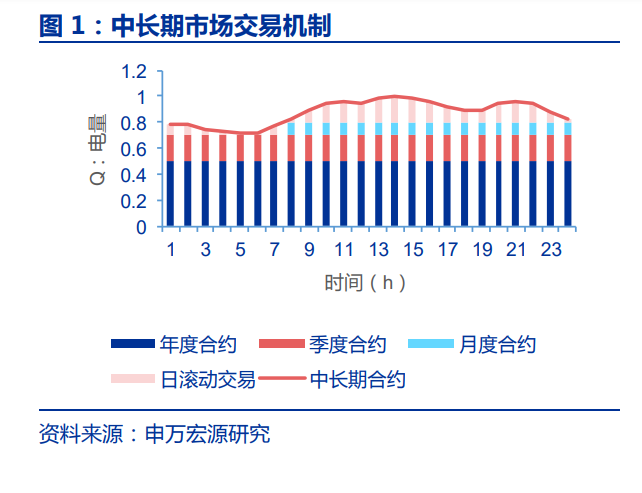

如果把上述五個方向繼續向下展開,涉及到的品種多達十幾種,紛繁復雜的電力交易 品種以及各不相同的機制提高了對電力市場研究的門檻。但從電力系統運行的本質來說, 不論是電能量市場、輔助服務市場還是容量電價,大體上都是要實現兩個功能:有功平衡 和無功平衡。 有功平衡即電力系統需要保持發電功率和用電負荷時時刻刻相等。為了保證供電的可 靠性以及用電成本的穩定性,用戶側需要提前安排和預測其未來的用電需求,發電側需要提前預測其未來出力情況(風電、光伏、水電等)或安排發電計劃(化石能源),因此需 要提前簽訂用電合約來使供需平衡。但不論新能源的出力還是用電計劃,距離用電時間越 遠把握性越小,所以根據簽訂合約時點與實際用電時點的遠近,可以分為中長期和現貨交 易,本質目的是對電力合約進行分解,使得電力合約與實際用電需求盡量匹配。 中長期交易從時間尺度上可以分為年度合約、季度合約、月度合約等,現貨交易則主 要分為日前、日內和實時現貨交易。將電能量市場根據時間尺度不同分解為不同的產品, 本質上是在市場靈活性和交易成本之間取平衡,時間尺度越長靈活性越差,交易成本越低, 反之則靈活性越強但交易成本越高。

在現貨開始交易之前,通過年度、季度和月度合約交易情況,會產生 D 日一天 24 小 時每時每刻的用電曲線。而在現貨交易開始后,實際電力供需發生變化,用電曲線與中長 期曲線產生偏差,偏差部分按照現貨與中長期量差及現貨價格結算。簡單表述,即: 在 T 時刻的電費=中長期電量×中長期價格+(中長期電量-現貨電量)×現貨價格。 由以上公式我們可以得出以下幾個結論: (1) 目前多地要求中長期市場電量規模下限為用電總量的 90%左右,因此中長期 電量和價格決定了電源側的基礎收益。 (2) 機組實際發電曲線與中長期曲線越接近,則收入越穩定。理論上實際發電曲線 與中長期曲線完全重合時機組收入與現貨價格無關。 (3) 現貨市場的交易規模十分接近總用電量,通常大家所說的 10%現貨規模指的 是與中長期電量偏差部分。現貨是實際交割的物理合約,而中長期市場為金融 合約,現貨價格會影響中長期市場價格。

1.1.1 中長期市場:形式基本建立 但仍有多方面限制

2016 年底國家發展改革委、國家能源局聯合印發了《電力中長期交易基本規則(暫行)》, 規定了電力中長期交易的品種、周期、方式、價格機制、時序安排、執行、計量結算及合同電量偏差處理、輔助服務等內容,建立了相對完整的電力中長期交易規則。2020 年 6 月, 國家發改委、國家能源局印發正式版《電力中長期交易基本規則》。2016 年以來,我國電 力市場化交易比例逐年上升,從全電量口徑來看,2016 年市場化電量占比為 19%,2021 年達到 46%。 最近一次中長期市場大規模改革源自 2021 年 10 月發布的 1439 號文,彼時受國際能 源價格大幅上漲影響,我國煤炭價格也出現了明顯上漲,由于煤電上網電價缺乏調節機制, 導致煤電度電成本超過上網電價的兩倍,煤電機組出現全國性現金流虧損,最終引發多省 拉閘限電。為此 1439 號文一方面擴大了對于市場交易電價上下浮動范圍,更重要的是要求 推動燃煤發電量和工商業用戶全部進入電力市場,并逐漸取消目錄電價。1439 號文發布后 我國交易電量進一步上漲至 2022 年的 61%,煤電幾乎全部進入電力市場。

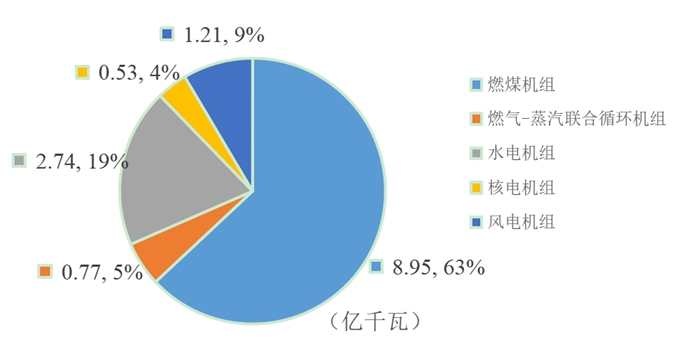

2022年是1439號文發布后電力市場運行的第一個完整年,以廣東省為例,廣東省 2022 年累計發受電量 7616 億千瓦時,其中外省送電 1772 億千瓦時,本地電源發電量 5844 億 千瓦時,從交易電量來看,2022 年廣東省總共完成交易電量 5309 億元,占本省機組發電 量的比例超過 90%,其中直接交易電量 2986 億千瓦時,占本身機組發電量比例為 51%。 在直接交易電量中,中長期電量 2871 億千瓦時,占比 96%,其中年度交易 2662 億千瓦時, 月度交易 223 億千瓦時,其余為周交易以及多日交易等。現貨偏差電量 100 億千瓦時,但 發電側日前總成交電量達到了 3800 億千瓦時。 2022 年廣東省內機組煤電、氣電、水電、核電、風電和太陽能發電量分別為 3157、 829、254、1019、270、103 億千瓦時,煤電占比為 54%。但在電力市場中,煤電是絕對 主力,中長期市場交易電量 2871 億千瓦時中煤電、氣電、核電占比分別為 74.8%、20% 和 5.2%。

煤電市場化是 1439 號文最重要的內容之一,煤電全部進入市場后,其發電曲線將全 部由市場決定,而煤電由于出力可控,理論上可以嚴格按照中長期曲線進行發電,因此煤 電中長期合同被視作“壓艙石”,是穩定用電成本的核心。因此目前對煤電的交易價格做 出嚴格限制,各省煤電交易電價基于核定的燃煤標桿電價,并做上下浮動不高于 20%的限 制(高耗能不受此限制)。目前絕大多數地區對于中長期交易比例都有比較明確的要求。

基于國情,我國還存在優先發電和優先購電用戶。其中優先發電用戶主要包括跨省跨 區送電、保障消納的新能源、保障消納水電等,優先購電用戶指按照政府定價優先購電并 獲得優先保障的用戶,主要包括一產用電,三產中的重要公用事業、公益性服務行業用電, 以及居民生活用電。 優先購電用戶主要執行政府核定的目錄電價,優先發電用戶主要執行政府核定的上網 電價,我國核電和水電以執行標桿電價為主,新能源保障性收購部分以當地燃煤標桿電價 上網。優先購用電部分作為電力交易的邊界條件決定電力市場交易的規模。我國一產和城 鄉居民用電量比例增加幅度較為緩慢,10 年內增加不到 1.5pct,而水電、核電和新能源比 例上升幅度較快,因此同樣需要安排這些電源一部分發電量進入中長期交易。從各省安排 的中長期交易比例來看,煤電和氣電占據了中長期交易規模的絕大部分,這主要因為其他 電源基本不受燃料成本影響,當前讓其進入電力市場的迫切性沒有火電高,而且其余電源 的電量占比仍然較低。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論