特朗普下令審查后,新澤西州暫停授予海上風電合同

國際資訊2025-02-05

摘要:

今年新能源發電量大幅增加,對火電需求造成了一定程度的替代。本文將以風電為切入點展開研究。在“碳達峰-碳中和”戰略引領下,風電已成為我國第二大裝機能源、第三大發電能源。回顧歷史,風電行業的周期性波動主要由補貼政策的變化和電力消納情況所導致。展望未來,隨著風機大型化以及項目規模化發展,風電將扮演更為重要的角色,明年裝機量仍有增長潛力,一定程度減少火電消費。

正文:

一、我國風電發展歷程回顧

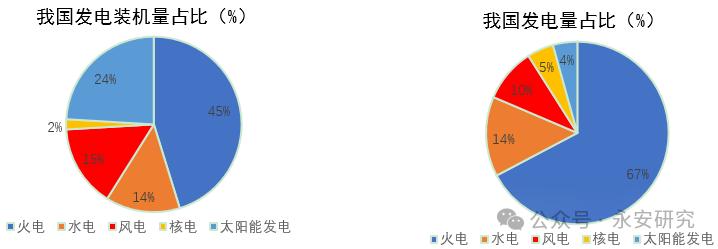

我國新能源發展成效顯著,新型電力系統加速構建。裝機量方面,截至2024年8月,我國發電裝機量共計31億千瓦。其中,風電裝機量4.7億千瓦,同比+20%,占比15%,風電已成為我國第二大裝機能源。發電量方面,2024年1-8月,我國累計發電量6.24億千瓦,同比+6%。其中,風力發電5974億千瓦,同比+13%,占比10%。

圖1、我國能源裝機量與發電量結構

數據來源:國家統計局、Wind、永安期貨研究中心

回顧我國風電發展歷程,可以劃分為以下四個階段:探索(2010年之前)、洗牌(2011-2013年)、扶持(2014-2018年)、穩增(2019年至今)。整體而言,風電行業增長較快,但受補貼政策變化和電力消納情況影響,行業也曾出現過周期性波動。

2004-2010年,發改委提出“風電設備國產化率要達到70%以上”,對陸上風電進行補貼,風電企業享受所得稅“三免三減半”,政策扶持下大量資本進入風電行業。

2011-2013年,行業發展過快,國產風電機組出現質量不穩定、設備產能嚴重過剩等問題,國家電監會啟動風電安全大檢查,收緊風電審批權,裝機有所放緩。

2014-2018年,國家對海上風電進行補貼,風電快速發展導致容量過剩,棄風現象有所增多。2016年風電投資監測預警制度設立,全國棄風率水平于2018年下降至7%,提前實現了2020年降至5%以下的政策目標。

2019年至今,政策導向開始由補貼支持逐漸轉向競爭配置,風電標桿上網電價改為指導價,通過競爭方式確定。陸上和海上風電分別在2020、2021年補貼退坡,風電迎來集中搶裝。2022年后,風電行業開啟平價時代新格局。

圖2、我國風電裝機量及同比增速

數據來源:Wind、永安期貨研究中心

二、風電產業鏈成本與利潤特征

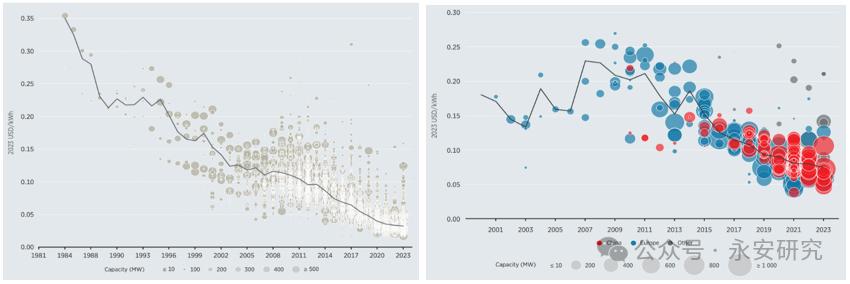

隨著風電開發規模持續擴大,風機機組大型化加速,國產化率逐步提升。根據國際可再生能源署數據,截至2023年,我國陸上風電和海上風電成本已分別降至約0.027美元/度和0.07美元/度,折合人民幣約0.19元/度和0.497元/度,與2010年相比,分別下降70%和64%。與其他能源相比,火電成本受燃料價格波動影響大,且因環保要求提升而增加支出,水電面臨初始投資高昂及地理條件嚴苛的限制,風電通過持續的技術進步,不斷降低度電成本,產業競爭優勢明顯增強。

圖3、全球陸上與海上風力度電成本(美元/度電)

資料來源:國際可再生能源署、永安期貨研究中心

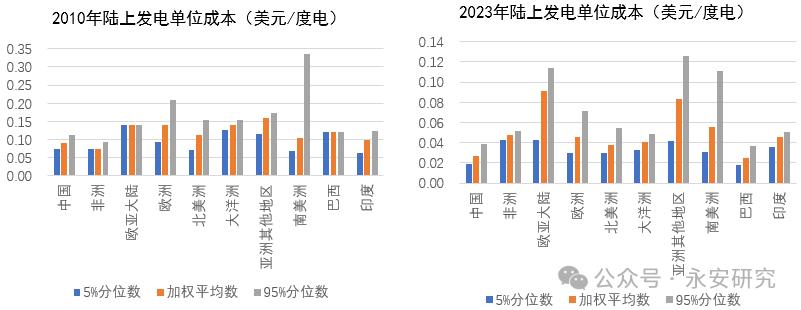

圖4、全球陸上風力平準化度電成本(美元/度電)

資料來源:國際可再生能源署、永安期貨研究中心

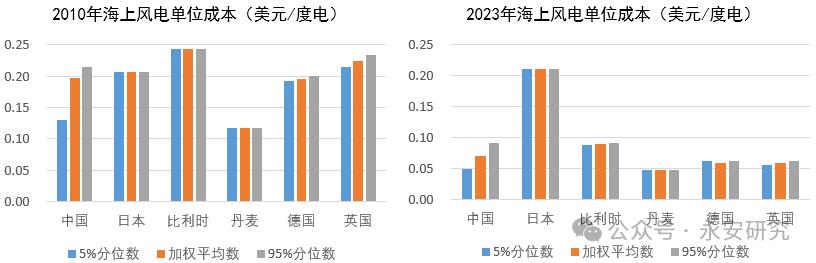

圖5、全球海上風力平準化度電成本(美元/度電)

資料來源:國際可再生能源署、永安期貨研究中心

從地域來看,我國陸上風電已展現出較強的成本優勢,海上風電項目仍有降本空間。據國網能源研究院統計,我國陸上風電平均投資成本在5100-6500元/KW。區域來看,西北部地區、東部地區、南部云貴川地區建設成本分別為5100、5600、6500元/KW。地形條件越好,成本越低。海上風電因樁基建設復雜,平均投資成本約15000元-17000元/KW。未來海風施工將受益于規模化效應,例如吊裝周期縮短,預計成本存在下降空間。

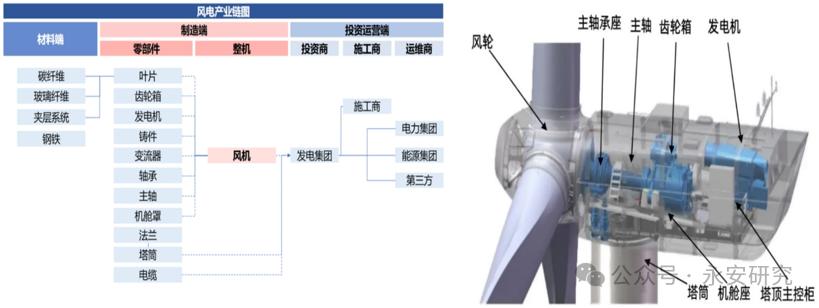

圖6、我國風電產業鏈與發電機組圖示

數據來源:未來智庫、行行查、永安期貨研究中心

我國風電產業鏈利潤呈現下游偏高,上游次之,中游偏低的分布特征。上游為零件環節,利潤偏高的部分集中在主軸、軸承、變流器,2023年凈利潤率達13%-21%。目前主軸、鑄件、塔筒基本已基本實現國產化,而齒輪箱和軸承作為精密器件,是國產化難點,較依賴進口。中游為整機環節,龍頭企業集中度高,資金領先,技術經驗豐富,競爭比較激烈,利潤相對稀薄。下游為風能開發、投資和運營,主要為大型央企及國企,對項目獲取和開發能力要求較高,利潤相對較高。

圖7、我國風電產業鏈利潤分布

數據來源:Wind、永安期貨研究中心

三、從中標量、電力企業新能源規劃看風力裝機增長空間

我國風電產業經過多年發展,已從注重數量逐漸轉變為注重成本管理和質量提升。風電大基地項目將加快發展,同時隨著用海等問題逐步解決,海上風電項目審批流程更加通暢,海上風電有序發展,預計2025年裝機量有望迎來約100GW增長空間。

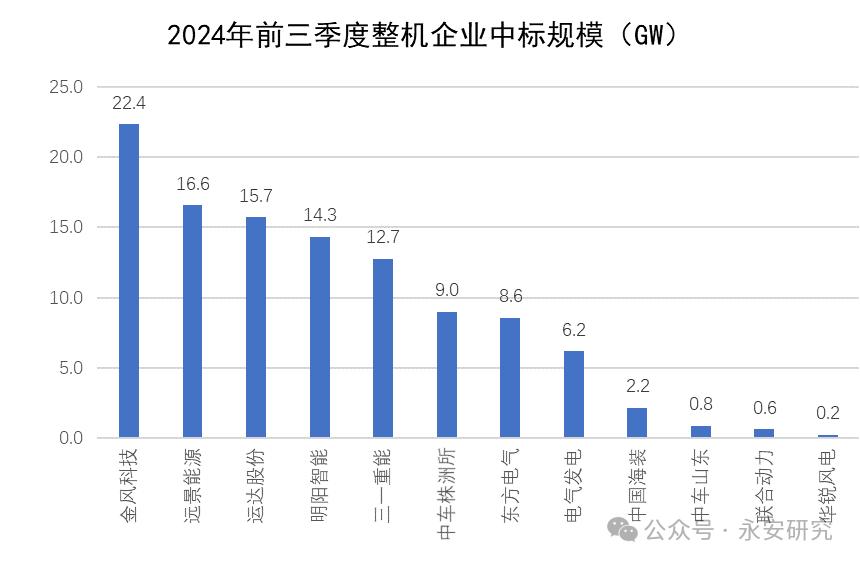

第一,從風機中標量來看,據風芒能源統計,2024年前三季度,我國整機商共計中標598個項目,中標規模合計109GW。去年同期中標461個項目,中標規模74.9GW。今年中標量同比+30%,中標規模同比+45%。由于風電下游主要為大型電力企業,中標量對明年新增裝機量具有一定的領先意義。從地域分布來看,國內項目占比94%,主要分布在內蒙古、新疆、河北等地;海外項目占比6%,涉及國家包括印度、中東地區國家、哈薩克斯坦、越南等。從發電方式來看,陸上風電占比約93%,海上風電占比約7%。

圖8、2024年前三季度整機企業中標規模(GW)

數據來源:風芒能源、永安期貨研究中心

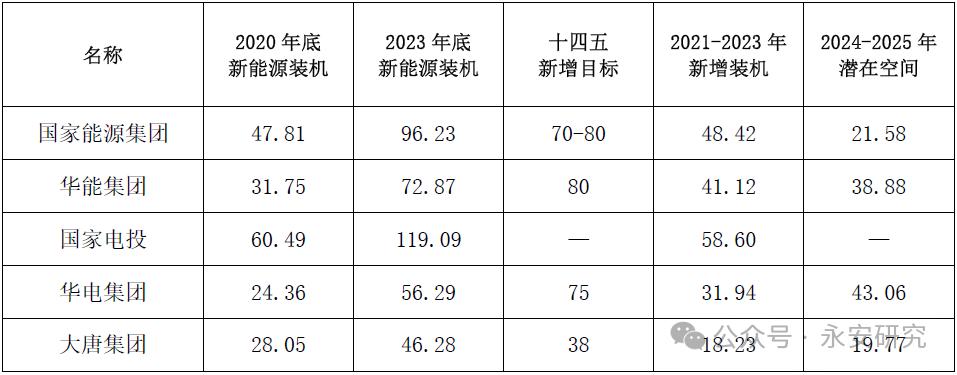

第二,從風電產業鏈下游電力企業發展規劃看,2021-2023年新能源機組投放計劃正在較快兌現,但目標尚未完全實現。考慮到明年是“十四五”規劃收官之年,風電領域仍然具備較大的潛力。預計2024-2025年,五大央企在新能源裝機方面還將擁有123GW的潛在增長空間。

表1、電力企業“十四五”新能源裝機目標(GW)

數據來源:智匯光伏、永安期貨研究中心

四、未來風電裝機對動力煤需求增速的影響

2024年,我們預計動力煤總需求量將達到40億噸,其中火電需求約25億噸。展望2025年,在5%的增速增長的假設下,全年用電量有望達到10.2億千瓦時。假設水電、核電及太陽能發電增速維持不變,僅將風電裝機投放納入考量,我國清潔能源的發電量預計將達到3.5億千瓦時。若風電項目全面投產,將貢獻約1790萬千瓦時的邊際發電增量,折合相當于6570萬噸動力煤消費量。因清潔能源發電增長較快,國際能源署預計明年我國火電用煤將下降1.1%。我們的預測與之相似,預計2025年火電用煤將下降0.8%。假設非電行業煤炭需求增速不變,2025年我國動力煤總需求增速約為+1%,較今年小幅放緩。

網站簡介| 服務項目| 廣告服務| 用戶注冊| 幫助信息| 聯系我們| 友情連接

網站運營:北京中電創智科技有限公司

服務熱線:400-007-1585 在線投稿

網站錯誤舉報電話:18610433258

《 中華人民共和國電信與信息服務業務經營許可證 》編號:京ICP證140522號 京ICP備14013100號-2 京公安備11010602010147號

評論