大型化趨勢引領(lǐng)技術(shù)變革,頭部廠商優(yōu)勢深厚

技術(shù)產(chǎn)品順應(yīng)深海化大型化,管樁塔筒出口加速

風(fēng)機(jī)大型化趨勢下,塔筒樁基廠商的技術(shù)儲備、生產(chǎn)設(shè)備的要求升級。海塔樁基的抗 腐蝕、抗臺風(fēng)、抗海水沖擊能力要求高,廠商需重視焊接缺陷控制、防腐效果等特殊工藝, 風(fēng)機(jī)大型化則使廠商的研發(fā)、生產(chǎn)及檢測水平面臨更大挑戰(zhàn)。產(chǎn)品方面,大功率塔筒樁基 對焊接參數(shù)、工藝流程、精度控制要求提高;設(shè)備方面,大功率塔筒樁基管徑大、管壁厚, 低功率生產(chǎn)線無法完成卷圓工序,需設(shè)備更換或技改;質(zhì)檢方面,中厚板、大尺寸產(chǎn)品使 缺陷檢測難度加大,需通過升級設(shè)備、技術(shù)合作和檢測試驗(yàn)保證產(chǎn)品檢測流程和結(jié)果。

深遠(yuǎn)海化趨勢下,導(dǎo)管架、漂浮式基礎(chǔ)占比預(yù)計(jì)將不斷提升,頭部廠商技術(shù)儲備及應(yīng) 用領(lǐng)先。導(dǎo)管架節(jié)點(diǎn)數(shù)量多,疲勞損傷大,加之水下灌漿質(zhì)量較難檢測和監(jiān)測,在結(jié)構(gòu)受 力、防腐蝕、加工維護(hù)等各方面都比單樁有更高要求,生產(chǎn)難度更高。隨著水深加深,導(dǎo) 管架和單管樁重量都有明顯提升,目前主流單管樁重量已達(dá) 2000 噸左右,導(dǎo)管架重量已 達(dá) 3000~3500 噸左右。具備量產(chǎn)能力并實(shí)現(xiàn)供貨的企業(yè)包括泰勝風(fēng)能、大金重工、海力 風(fēng)電、天順風(fēng)能、潤邦股份,在超大管樁、導(dǎo)管架基礎(chǔ)產(chǎn)品布局和技術(shù)研發(fā)方面擁有充分 的優(yōu)勢,并且獲取了大量的應(yīng)用層面的經(jīng)驗(yàn);目前國內(nèi)漂浮式風(fēng)機(jī)基礎(chǔ)供應(yīng)商主要為船舶 與海洋工程類企業(yè)。

受益全球風(fēng)電行業(yè)高景氣度,拓寬業(yè)務(wù)半徑是各廠商共同戰(zhàn)略規(guī)劃。多數(shù)管樁海塔公 司集中在江蘇地區(qū),隨著各地海風(fēng)規(guī)劃出臺,各廠商業(yè)務(wù)半徑走向全國,爭奪廣東、山東 市場資源。未來海外風(fēng)電的可期發(fā)展也給國內(nèi)海工廠商帶來巨大出口紅利,催化廠商進(jìn)行 出口規(guī)劃。天順風(fēng)能 2019 年瞄準(zhǔn)德國,建設(shè)海工基地,大金重工也規(guī)劃在歐洲建立海風(fēng) 基礎(chǔ)工廠,通過建造面向全球的綜合性生產(chǎn)基地,享受行業(yè)強(qiáng)周期福利。

國內(nèi)企業(yè)塔筒出海勢頭加速,單樁出口實(shí)現(xiàn)突破。大金重工、天順風(fēng)能、泰勝風(fēng)能的 出口比例接近,國內(nèi)企業(yè)以出口塔筒產(chǎn)品為主,海外客戶的供應(yīng)商體制使有出口業(yè)績的公 司具備更好的客戶端優(yōu)勢;樁基因運(yùn)輸效率低和方案不成熟的問題,需求仍主要由海外本 地產(chǎn)能滿足。根據(jù)大金重工公告,公司憑其基礎(chǔ)設(shè)施、港口條件和工藝裝備和對海外業(yè)務(wù) 的加大投入,于 2022 年攬入 6 項(xiàng)海風(fēng)海外項(xiàng)目,包括 5 項(xiàng)歐洲項(xiàng)目,成為國內(nèi)首家管樁 產(chǎn)品出口歐洲的企業(yè),打開國產(chǎn)樁基的歐洲市場。

頭部廠商重視外銷業(yè)務(wù),有望持續(xù)拓展全球市場份額。國內(nèi)頭部企業(yè)均積極延伸海外 業(yè)務(wù),在建產(chǎn)能規(guī)劃于2023-2024 年陸續(xù)投產(chǎn)。代表性廠商在 2018-2019 年海外收入占 比平均超 30%,2020 年和 2021 年受益陸上和海上風(fēng)電搶裝潮,產(chǎn)品內(nèi)銷需求量和毛利 率有所上漲,廠商業(yè)務(wù)重點(diǎn)著眼于國內(nèi)市場,外銷業(yè)務(wù)占比下降至 15%左右。隨著疫情形 勢平穩(wěn)和國內(nèi)搶裝潮結(jié)束,2022 年頭部廠商繼續(xù)海外布局,以泰勝風(fēng)能為代表的塔筒樁 基企業(yè)海外收入占比創(chuàng)歷史新高。我們預(yù)計(jì)隨著海工頭部廠商出海節(jié)奏的加快,頭部企業(yè) 將在經(jīng)濟(jì)性、飽滿產(chǎn)能、穩(wěn)定交付能力、海外歷史業(yè)績的優(yōu)勢基礎(chǔ)上繼續(xù)拓展海外海上塔 筒和樁基市場,搶占全球市場份額。

碼頭和屬地資源為核心優(yōu)勢,海塔樁基行業(yè)格局集中

降低成本端壓力是競爭力關(guān)鍵,碼頭資源和產(chǎn)能布局成為發(fā)力點(diǎn)。由于塔筒和樁基企 業(yè)的成本構(gòu)成相近,原材料占比 70-80%,因此提高運(yùn)費(fèi)、人工等成本的管控能力成為關(guān) 鍵。一般情況下行業(yè)內(nèi)企業(yè)綜合成本結(jié)構(gòu)中運(yùn)輸成本占比較高;隨著主流機(jī)型大型化趨勢 愈發(fā)明顯,運(yùn)輸亦成為制約海風(fēng)設(shè)備零部件生產(chǎn)企業(yè)業(yè)務(wù)發(fā)展的瓶頸之一。

1)碼頭:港口碼頭是產(chǎn)品外運(yùn)的必備配置,是海上塔筒和樁基廠商的重要競爭指標(biāo)。 目前國內(nèi)塔筒樁基企業(yè)中大金重工、海力風(fēng)電、泰勝風(fēng)能、潤邦股份均具備自有碼頭,有 望憑借碼頭優(yōu)勢,優(yōu)化擴(kuò)產(chǎn)動能,調(diào)控運(yùn)輸成本,提升產(chǎn)品交付能力。

碼頭資源稀缺,港口岸線審批難度大。碼頭建設(shè)需通過省政府審批滿足規(guī)劃,港口岸 線使用權(quán)需要通過國家交通運(yùn)輸部批復(fù),碼頭岸線的資源審批難度持續(xù)加大,同時港口建 設(shè)需要自然條件良好的岸線資源,對周邊配套資源也有較高的要求。據(jù)中國交通運(yùn)輸部披 露的數(shù)據(jù),截至 2021 年底,我國萬噸級及以上泊位數(shù)量共計(jì) 2659 個,風(fēng)電塔筒管樁運(yùn)輸 所需的 10 萬噸級及以上泊位數(shù)量共計(jì) 463 個,占萬噸級及以上泊位數(shù)量的 17%,年新增 數(shù)僅 23 個。因此已獲審批的港口碼頭等生產(chǎn)基地逐步成為稀缺資源,掌握相關(guān)資源的廠 商先發(fā)優(yōu)勢顯著。

自有碼頭企業(yè)具有運(yùn)輸費(fèi)用的成本優(yōu)勢。海上風(fēng)電塔筒樁基的運(yùn)輸需要港口碼頭,自 有碼頭的企業(yè)面對的轉(zhuǎn)運(yùn)費(fèi)用、吊裝服務(wù)費(fèi)和囤貨費(fèi)用等成本壓力減少。據(jù)各公司年報披 露數(shù)據(jù)測算,擁有自有碼頭的大金重工、泰勝風(fēng)能和海力風(fēng)電的單噸運(yùn)費(fèi)(包括海上和出 口樁基塔筒)約為 200-300 元,而無自用港口的天順風(fēng)能,據(jù)公司發(fā)行可轉(zhuǎn)債申請文件反 饋意見回復(fù)公告披露,其單噸運(yùn)費(fèi)約 300 元。據(jù)海力風(fēng)電招股說明書,對比自有港口前后 運(yùn)費(fèi),2020 年公司單臺樁基運(yùn)費(fèi)較 2018 年減少 6 萬元,若按單臺 1000 噸測算,單噸運(yùn) 費(fèi)節(jié)約 60 元。

2)屬地資源:頭部企業(yè)多數(shù)布局生產(chǎn)基地于江蘇,作為“十三五”期間海上風(fēng)電裝 機(jī)容量占比最高的省市之一,其近海優(yōu)質(zhì)風(fēng)電場多集中分布于南通、鹽城等區(qū)域,與生產(chǎn) 基地布局高度重合,利于保證交貨的及時性。近年各廠商也著眼布局于風(fēng)資源豐富的“三 北”、兩廣地區(qū)及海運(yùn)便捷的上海、山東等沿海地區(qū),一方面有效降低運(yùn)輸成本,提升公 司現(xiàn)場技術(shù)服務(wù)及售后維護(hù)服務(wù)能力,另一方面項(xiàng)目建設(shè)能增加就業(yè)帶動相關(guān)產(chǎn)業(yè)鏈發(fā)展, 加強(qiáng)公司與地方政府、投資業(yè)主之間業(yè)務(wù)黏性,獲取拿單優(yōu)勢。

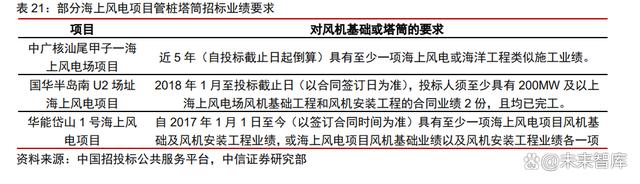

經(jīng)營規(guī)模和歷史業(yè)績是業(yè)主招標(biāo)的重要考評依據(jù),頭部企業(yè)優(yōu)勢明顯。塔筒、樁基及 導(dǎo)管架屬于大型鋼結(jié)構(gòu)產(chǎn)品,日常運(yùn)行環(huán)境惡劣,行業(yè)內(nèi)一般要求該等產(chǎn)品可靠使用壽命 在 20 年以上。運(yùn)行維護(hù)周期長疊加風(fēng)電場建設(shè)前期資本投入較大、安裝施工成本較高等 因素,下游客戶在供應(yīng)商評價及選擇過程中,會優(yōu)先考慮具有較大經(jīng)營規(guī)模且歷史業(yè)績穩(wěn) 定的企業(yè),大部分海上基礎(chǔ)和塔筒項(xiàng)目招標(biāo)通常要求近 5 年的歷史業(yè)績。

陸風(fēng)產(chǎn)能規(guī)模穩(wěn)定,海風(fēng)和出口產(chǎn)能進(jìn)程加速,我們測算塔筒樁基五家頭部企業(yè) 2023 年產(chǎn)能合計(jì)為704萬噸。據(jù)各公司公告和披露的公開信息,結(jié)合擴(kuò)產(chǎn)項(xiàng)目的建設(shè)周期判斷, 我們測算,截至 2023 年底大金重工、天順風(fēng)能、泰勝風(fēng)能、海力風(fēng)電和潤邦股份這五家 塔筒樁基頭部企業(yè)的陸風(fēng)產(chǎn)能規(guī)模將達(dá)到 205 萬噸,同比增長 25%,而受益海風(fēng)和出海兩 條增長邏輯兌現(xiàn)提速,預(yù)計(jì)海風(fēng)產(chǎn)能規(guī)模 383 萬、出口產(chǎn)能規(guī)模 116 萬噸,分別同比增長 145%/90%。

海上塔筒和樁基放量可期,前期布局項(xiàng)目逐步投產(chǎn),頭部企業(yè) 2022 年國內(nèi)海風(fēng)產(chǎn)能 合計(jì)為 140 萬噸,預(yù)計(jì) 2023 年國內(nèi)海風(fēng)產(chǎn)能增至 383 萬噸。海風(fēng)項(xiàng)目深遠(yuǎn)海化和大型化 趨勢下,疊加全球海風(fēng)裝機(jī)進(jìn)程樂觀,國內(nèi)樁基海塔需求量大大提升;供給端來看,頭部 企業(yè)前期擴(kuò)產(chǎn)的海風(fēng)項(xiàng)目在 2022-2023 年將逐步開展并且部分實(shí)現(xiàn)投產(chǎn)。據(jù)各公司公告和 披露的公開信息,截至 2022 年泰勝風(fēng)能、海力風(fēng)電、潤邦股份、天順風(fēng)能和大金重工的 海風(fēng)產(chǎn)能分別約為 20/50/30/0/40 萬噸,我們預(yù)計(jì)到 2023 年年底五家公司海風(fēng)產(chǎn)能有望分 別達(dá)到 20/103/30/100/130 萬噸。

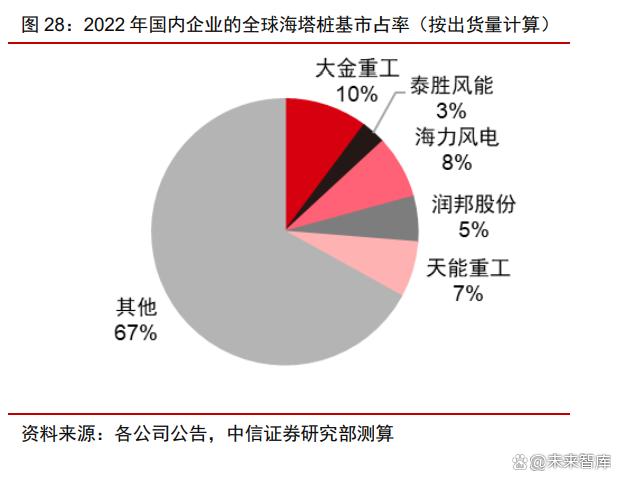

海風(fēng)基礎(chǔ)高壁壘高門檻,國內(nèi)行業(yè)格局集中。與陸上塔筒的分散格局不同,由于海上 塔筒樁基所需碼頭資源的緊缺和產(chǎn)能布局的重要性,國內(nèi)目前從事海風(fēng)塔筒和樁基生產(chǎn)的 企業(yè)較少,大金重工、海力風(fēng)電、天順風(fēng)能、潤邦股份和泰勝風(fēng)能為主的少數(shù)領(lǐng)先企業(yè)貢 獻(xiàn)國內(nèi)的主要行業(yè)產(chǎn)能。我們根據(jù)出貨量測算,2022 年主導(dǎo)企業(yè)海力風(fēng)電、大金重工、 泰勝風(fēng)能、天能重工、潤邦股份的海上塔筒和樁基的全球市占率合計(jì)約 30%。

評論