0排放!國產氫能源列車來了:時速160、600公里續航

動態2023-05-11

降本路徑及降本空間

電氫降本路徑:一方面通過增加風電光伏的裝機量,在相同的年工作小時數下, 電能量價格下降,或相同的電能量價格下,年利用小時數上升。另一方面通過技術進 步,電解槽造價和單位能耗進一步下降。據 IRENA 預測,2025 年全球堿性電解槽系 統性成本將從 2017 年 750EUR/kW 下降至 480EUR/kW,單位能耗從 51kWh/kg 下降至 49kWh/kg,隨技術演進,電氫成本仍存在下降空間。 以山西省經濟利用小時數下的并網制氫成本的作為典型值,基準利用小時數 1915 小時,制氫成本 15.2 元/kg(未考慮氧氣沖減),進行降本潛力測算。 根據測算結果,電耗下降對降本貢獻最大,每降低 1%的電耗,制氫成本下降 0.96%。 年利用小時數增加對降本有明顯影響,每提升 1%的利用小時數,成本降低 0.55%。電 解槽造價下降對成本貢獻一般,每降低 1%的電解槽造價使成本下降 0.36%。由于山西 經濟利用小時數下的電能量價格已經較低,電能量價格下降對成本貢獻最低,電能量 價格每下降 1%,成本僅下降 0.25%。

綜上所述,山西省并網制氫成本可以低至 15.2 元/kg,如果考慮高純度綠氧沖減 成本,則電氫成本僅 9.6 元/kg,已低于煤制氫成本 11.3 元/kg,并大幅低于天然氣 制氫成本 21.8 元/kg。電費成本中輸配電容量價格占比較高,未來或有更多電價優 惠扶持政策。考慮風光一體化離網制氫,目前各省成本約 13-17 元/kg(不含綠氧), 也已具備替代潛力。未來隨著電耗、造價、電價(或一體化電源造價)的下降和利用小 時數的上升,電解水制氫降本空間整體可達 20%以上,并網和離網制氫均已出現經濟 性拐點。

2.3 西北電氫與下游地理分布不能匹配

氫產能及下游應用分布

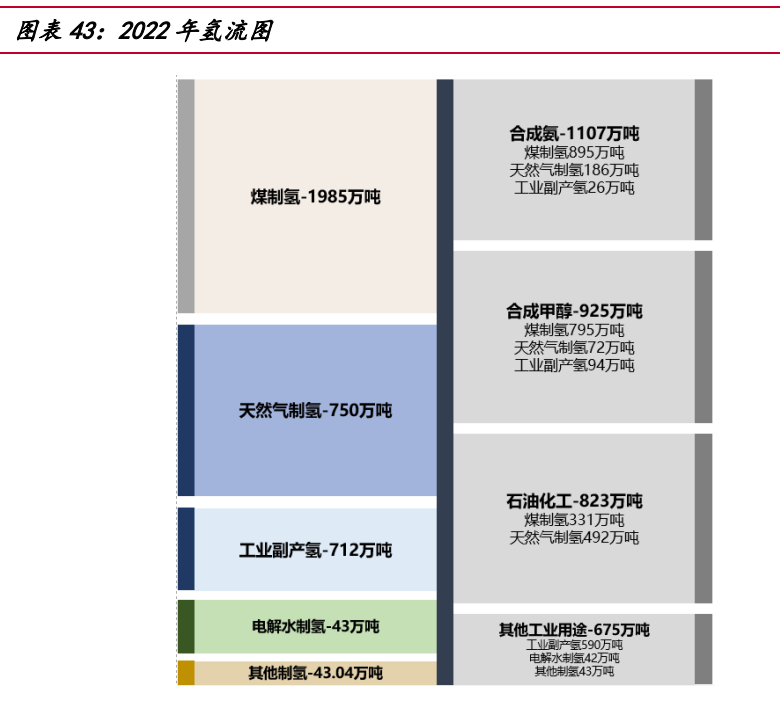

當前國內氫能大部分應用于工業領域,包括合成氨、合成甲醇及石油化工。隨著 長期碳中和目標的提出,氫氣的能源屬性將逐漸顯現,應用領域將逐步拓展至電力、 交通、建筑等場景。以中國 2022 年氫產能下游應用為例,其中合成氨氫氣需求 1107 萬噸,占 31.1%。合成氨作為化肥和其他化工產品的重要原材料,60%用于農業化肥生 產,30%用于工業生產,而交通部門(船舶運輸)和發電部門(摻氨燃燒)占比很低。 合成甲醇氫氣需求 925 萬噸,占 26.2%。合成甲醇大部分用于化工合成,主要合成 產品為烯烴、甲醛、醋酸、MTBE 以及二甲醛等。石油煉化氫氣需求 823 萬噸, 占 23.3%。 未來,氫氣因其熱值高,質量能量密度大的特點或將被廣泛應用于交通領域,氫 燃料電池汽車比傳統的純電動車具備更長的續航能力。2022 年我國氫燃料電池車累 計銷量 12682 輛,加氫站累計建成 274 座,依據中國國家發展和改革委員會發布《氫 能產業發展長期規劃(2021-2035)》提出,到 2025 年燃料電池車輛保有量約為 5 萬 輛。同時,因氫氣單位質量的熱值遠大于天然氣,能夠更好地滿足建筑供熱需求而應 用于建筑發電等其他領域。

目前中國氫產能主要分布于東部和中部地區,以化石能源制氫和工業副產氫為主, 山東省氫產能位居全國第一,年產量超 500 萬噸。我國合成氨產能主要集中在華東, 中南,華北等氮肥消費量較大的地區,甲醇市場中華東、西北和山東的需求量位居前 列,目前,氫產能與下游主要應用地域融合程度較高。 將來,電氫產能受限于風光資源,西北地區實現電氫量產,將出現氫產能與下游 應用出現地域錯配,因此,電氫想要實現產業替代還須考慮運輸成本或下游配套成本。

2.4 電氫運輸成本居高不下

氣氫拖車短距運輸優勢顯著,但無法適應西北制氫外運

氣氫拖車是目前國內最成熟的氫氣運輸形式,我國氫氣管束式集裝箱和氫氣長管 拖車大多采用鋼制大容積無縫高壓氣瓶和鋼制內膽碳纖維環向纏繞氣瓶,工作壓力通 常為 20Mpa,單次運輸氫氣質量小,運輸效率低,適用于 200 公里以內的短距離運輸。 綜合市場上管束式氫氣集裝箱的平均輸氫量,假設 20/30/45MPa 管束式集裝箱最大可 運輸氫氣質量 340/650/950 千克,管束式集裝箱費用 60/70/80 萬,單位壓縮電耗 2/4.5/6kWh/kg,則運距 500 公里的運輸成本高達 7 元/kg 以上。

液氫運輸目前尚不經濟,我國液氫產能較小

液氫運輸目前尚不經濟,將來有望實現遠距離、大規模運輸。中國民用液氫領域 尚處于空白,低溫液氫廣泛應用于航天和軍事領域。國內氫氣液化技術尚不成熟,技 術壁壘高,核心設備受制于國外,導致設備成本高昂,液氫運輸優勢需要在長距離運 輸中才能夠體現。同時,國內暫時缺乏液氫相關的技術標準和政策規范,液氫布局的 企業較少,但相較于氣氫拖車運輸,液罐車單次運輸氫氣質量為氣氫拖車的 10 倍 (3000-4000kg),氫氣密度和運輸效率明顯提高。假設 5TPD/15TPD 液氫裝置單位成 本分別是 7.3/4.87 元/kg,單位能耗 10.0/8.0kWh/kg,液氫罐車單次輸氫量 4000kg, 液化單位能耗 15kWh/kg,則運距 500 公里的氫氣運輸成本在 9 元/kg 以上。 產能上看,全球液氫產能達到 485TPD,其中,美國總產能 326TPD,中國總產能 僅 6TPD,液氫工廠有海南文昌基地,西昌基地和北京 101 所,均服務于航空航天領 域,產能最大的文昌基地也只有 2.5TPD,實現液氫遠距離運輸仍然任重道遠。

管道輸氫適用大規模集中輸氫,具備一定發展潛力

管道輸氫依賴于利用率,低利用率下成本較高,但未來在調配區域間氫能分布最 具優勢。管道運輸壓力相對較低,一般為 1.0~4.0MPa,具有過程連續輸氫量大、能耗 小等特點。雖然管道后期建設成本較低,但前期建造的一次性投資大,不適合作為氫 能發展初期的運輸方式,中國可再生能源豐富的西北地區有望成為未來電解水制氫的 主要生產地,而能源消耗主要分布在東部沿海地區,目前國內暫時無法通過管道運輸 實現大規模的區域間氫能調配。以中國某地區管道運輸數據為參考,氫氣資源主要來 源于 7 個制氫廠,下游市場輻射 8 各市,假設管道成本 524 萬/Km,管材造價 31100 元/噸,折舊 15 年,管道運維費用為管道固定資產投入的 5%,氫氣壓縮單位能耗 1kWh/kg,站場配套工程 28.79 萬/Km,則對應西北電氫利用小時數下 500km 時的運輸 成本高達近 15 元/kg。

4 月 10 日,中國石化宣布“西氫東送”輸氫管道示范工程已被納入《石油天然氣 “全國一張網”建設實施方案》,國內首個純氫長輸管道項目正式啟動,全長共計 400 公里,起始于內蒙古自治區烏蘭察布市,終點位于北京市的燕山化石,一期運力為 10 萬噸/年,標志著我國氫氣長距離輸送管道進入新發展階段。

目前國內氣氫拖車運輸的經濟性明顯,且廣泛用于商品氫氣運輸。而國外大多采 用液氫運輸,運輸方式已較為成熟,同時,國內管道建設與西方國家仍存在較大差距, 美國氫氣管道規模最大,總里程達到 2720km,歐洲輸氫總里程也已突破 1500km,我 國氫能產業起步較晚,自主建設的典型純輸氫管道共有 3 條,總里程數不足 100km。 因此,適用于遠距的管道運輸和液氫運輸受限于技術壁壘和基礎設施建設,運輸成本 暫時高于氣氫拖車。按考慮氧氣沖減的電氫成本 10 元/kg 計算,計及運輸成本后, 電氫利用成本達到 16-18 元/kg,目前比煤制氫成本相對較高,電氫經濟性大幅減弱, 盡管仍低于天然氣制氫,但氫氣實際所需運距較長,運往現存下游產能依然受限。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論