中煤集團大屯電熱公司多措并舉防治楊柳絮

安全生產(chǎn)2023-05-05

2022 年度電力公司業(yè)績:盈虧分化明顯,邊際趨勢向好

1、五大電整體業(yè)績:收入增長,業(yè)績邊際好轉

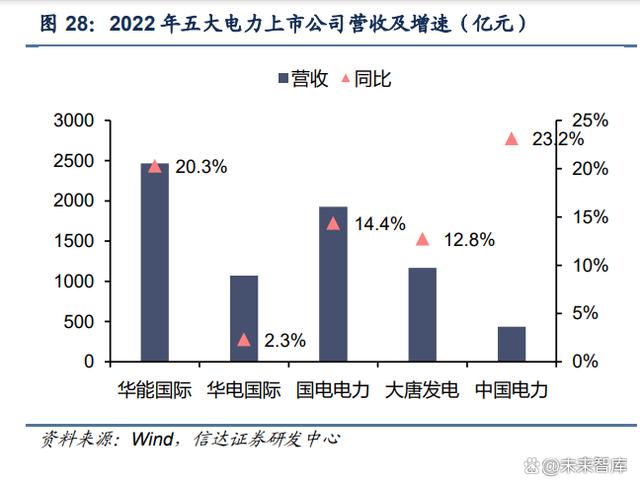

2022 年主要受益于電價上漲,我國五大電力上市公司的營業(yè)收入均實現(xiàn)穩(wěn)步增長。其中, 華能國際實現(xiàn)營收 2467.3 億元,同比增長 20.3%;國電電力實現(xiàn)營收 1926.8 億元,同比 增長 14.4%;大唐發(fā)電實現(xiàn)營收 1168.3 億元,同比增長 12.8%;中國電力規(guī)模較小,營收 增速最快,2022 年實現(xiàn)營收 436.9 億元,同比增長 23.2%。 2022 年五大電盈虧分化明顯,歸母凈利潤均實現(xiàn)向上修復。2022 年國電電力(火電資產(chǎn) 優(yōu)質(zhì),長協(xié)煤基本全覆蓋)、中國電力(火電資產(chǎn)優(yōu)質(zhì),大力提升新能源裝機占比)分別 實現(xiàn)歸母凈利潤 27.47 億元、26.85 億元,同比增幅分別達到 239.6%、297.1%;華電國際 小幅盈利,實現(xiàn)歸母凈利潤 0.998 億元,同比增長 102.2%;大唐發(fā)電小幅虧損,歸母凈利 潤為-8.71 億元,同比減虧 110.25 億元;華能國際虧損達 100.85 億元,同比實現(xiàn)減虧 25.88 億元。

分電源類型來看,2022 年受燃煤成本高位上行的影響,火電虧損嚴重,但同比普遍減虧。 2022 年國電電力的煤電板塊扭虧為盈,實現(xiàn)凈利潤 37.53 億元(度電盈利 0.0097 元,同比提升 0.025 元)。華能國際由于煤電裝機規(guī)模大且長協(xié)煤比例低,受現(xiàn)貨市場價格波動 影響大,煤電板塊虧損最為嚴重,凈虧損 173.25 億元(同比減虧 22.24 億元,度電減虧 0.0056 元),其次為大唐發(fā)電,凈虧損 60.53 億元(同比減虧 92.07 億元,度電減虧 0.0447 元),以及中國電力(火電板塊整體凈虧損 13.9 億元)。 2023Q1 在成本端煤價下降的帶動下,華能國際的煤電板塊僅虧損 0.7 億元(同比減虧 32 億元),推動公司扭虧為盈,實現(xiàn)歸母凈利潤 22.5 億元(同比增長 335.3%)。我們預計 2023 年在煤價整體可控、電價上漲的情況下電力上市公司業(yè)績或?qū)⒂休^大幅度的改善。 清潔能源成為凈利潤貢獻的主力。2022 年各大電力公司新能源(風電、光伏)裝機投產(chǎn)加 速,新能源板塊展現(xiàn)出較好的盈利增長。其中,華能國際新能源板塊合計貢獻凈利潤 72.8 億元(同比+30%),國電電力新能源板塊貢獻凈利潤 28.5 億元(同比+118.3%),大唐 發(fā)電新能源板塊貢獻凈利潤 27.3 億元(同比+29.2%);受來水較差的影響,2022 年水電 板塊盈利有所下降,但依舊貢獻了較為穩(wěn)定的盈利,2022 年國電電力水電板塊實現(xiàn) 18.76 億元凈利潤,大唐發(fā)電水電板塊實現(xiàn) 16.27 億元凈利潤。

2、傳統(tǒng)能源板塊:電價、煤價雙雙上漲,電煤長協(xié)實際覆蓋率仍較低

收入端:電價同比明顯上漲

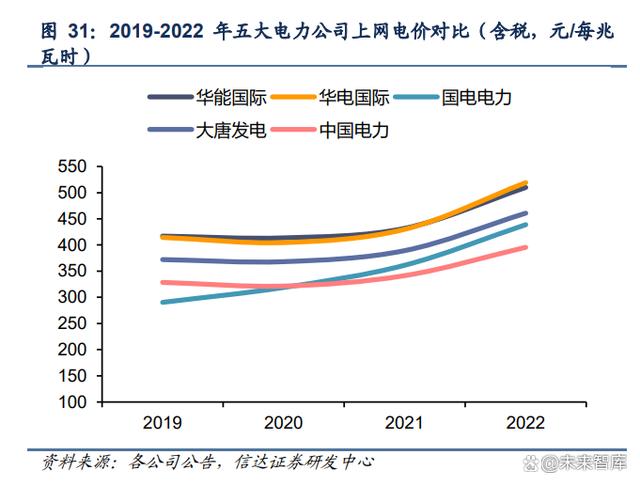

2022 年五大電上網(wǎng)電價同比上漲明顯,上浮幅度普遍在 18%-20%。2022 年,五大電的煤 電上網(wǎng)電價普遍實現(xiàn)上浮,而由于傳統(tǒng)能源裝機比重較大,2022 年國電電力和華電國際綜合上網(wǎng)電價的上浮最為顯著,其中國電電力上網(wǎng)電價達到 438.88 元/兆瓦時,同比漲幅 21.5%,華電國際上網(wǎng)電價達到 519.25 元/兆瓦時,同比漲幅 20.8%。隨著我國市場化電價 機制的進一步完善,電價上浮空間未來有望逐步打開。

從裝機結構來看,傳統(tǒng)能源裝機量仍占主導地位,近年來各電力公司都在加快清潔能源轉 型步伐。2022 年五大電新增裝機量中大部分為風電、光伏等新能源裝機,華能、大唐、華 電有少量煤電裝機量增加,中國電力及國電電力則轉讓了部分盈利性較差的煤電資產(chǎn)。截 至 2022年底,五大電中國電電力傳統(tǒng)能源裝機占比最高,為 89.1%,中國電力由于其本身 煤電體量小,近年來大力推進轉型后,新能源裝機占比已達 45.5%。

2022 年五大電煤電平均利用小時數(shù)小幅下降,為 4560h,同比降低 46h。其中,國電電力 煤電利用小時數(shù)最高,為 5158h(同比+40h),其次為中國電力和華電國際,煤電利用小 時數(shù)分別為 4683h(同比+253h)、4508h(同比-39h);受來水較差等因素的影響, 2022 年五大電水電利用小時數(shù)普遍下降,平均利用小時數(shù)為 3415h(同比-247.8h)。 五大電風電平均利用小時數(shù)有所降低,為2254.8h(同比-32.5h),其中大唐發(fā)電的風電利 用小時數(shù)超過均值,達到 2420h(同比+132h);五大電光伏發(fā)電利用小時數(shù)小幅提升, 達到 1346h(同比+6.25h),其中中國電力光伏發(fā)電小時數(shù)超過均值,達到 1622h(同比 +48h)。

成本端:2022 年煤價繼續(xù)上漲,長協(xié)覆蓋率有待提升

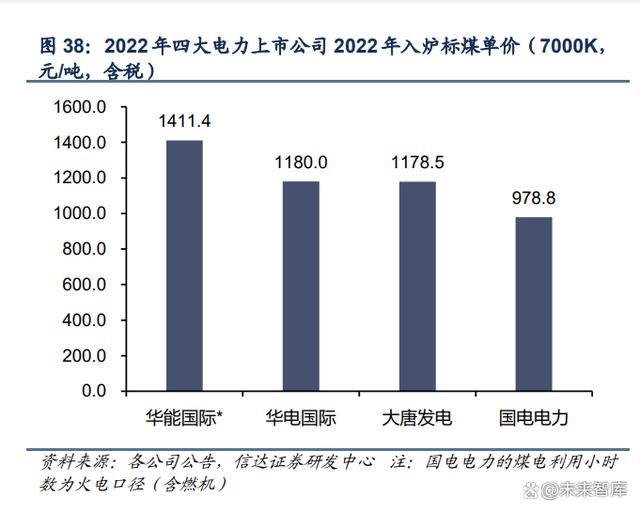

2022 年四大電力公司中,長協(xié)煤比例較低的華能國際入爐標煤單價最高,達 1411.4 元/噸 (含燃機),長協(xié)煤基本全覆蓋的國電電力入爐標煤單價最低,為 978.8 元/噸。煤價繼續(xù) 上漲,加之長協(xié)簽約率、履約率都有待提升,火電企業(yè)的成本端煤價壓力較明顯。2023 年 隨著長協(xié)兌現(xiàn)率的提升,以及成本端進口煤價同比回落、現(xiàn)貨煤價中樞回落,各大電力公 司業(yè)績有望實現(xiàn)明顯的改善。 五大電供電煤耗總體呈下降趨勢,發(fā)電效率持續(xù)提升。2022 年五大電供電煤耗平均值為 292.61 克/千瓦時(同比-0.7 克/千瓦時),較 2019 年下降 7.3 克/千瓦時。2022 年供電煤 耗最低的為華電國際,供電煤耗 287.11 克/千瓦時(同比-0.44 克/千瓦時),降幅最大的為 華電國際,為 287.69 克/千瓦時(同比-3 克/千瓦時)。

3、新能源板塊:裝機進度有待加快,已成為凈利潤貢獻的主力

目前我國電力集團發(fā)展新能源主要有兩種模式,典型代表分別為華能、華電: 華電集團將傳統(tǒng)能源和新能源分拆到兩個上市公司平臺分別發(fā)展。旗下的上市公司華電國際、華電新能分別經(jīng)營傳統(tǒng)能源和新能源發(fā)電業(yè)務。華電國際為華電集團旗下整合發(fā)展傳 統(tǒng)能源業(yè)務的上市平臺,截至 2022 年底煤電裝機量 4370 萬千瓦(占比 79.8%)、氣電裝 機量 858.9 萬千瓦(占比 15.7%) 、水電裝機量 246 萬千瓦(占比 4.5%) ,此外,華電 國際持有華電新能約 31%的股權,通過股權投資的方式獲取新能源高速發(fā)展帶來的收益。 華電新能為華電集團旗下新能源業(yè)務最終整合的平臺,承擔集團發(fā)展新能源的任務,截至 2022 年 6 月底風電裝機量 2066.7 萬千瓦(占比 74%),光伏裝機量 727 萬千瓦(占比 26%)。 華能集團將傳統(tǒng)能源和新能源融合到同一上市公司平臺發(fā)展。華能集團旗下的上市公司華 能國際同時承擔了發(fā)展傳統(tǒng)能源及新能源的任務,截至 2022 年底公司煤電裝機量 9406 萬 千瓦(占比 73.9%),氣電裝機量 1273.8 萬千瓦(占比 10%),風電裝機量 1362.8 萬千 瓦(占比 10.7%),光伏裝機量 628 萬千瓦(占比 4.9%),水電裝機量 37 萬千瓦(占比 0.3%),生物質(zhì)發(fā)電裝機量 16 萬千瓦(占比 0.1%)。

2022 年華能、大唐、國電三家電力上市公司分別新增新能源裝機量 603 萬千瓦、121.2 萬 千瓦、315.3 萬千瓦,新增速度明顯加快。 三大電“十四五”(2021-2025 年)期間規(guī)劃新增新能源裝機量合計為 10500 萬千瓦時, 截至 2022 年底已完成 1536.7 萬千瓦時(進度 14.6%),進度明顯滯后。由于 2021 年十 四五規(guī)劃剛推出,2022 年受疫情影響裝機節(jié)奏,以及新能源產(chǎn)業(yè)鏈上游價格大漲,火電業(yè) 務虧損拖累現(xiàn)金流等多重因素的影響,各大電力企業(yè)的十四五新能源投資規(guī)劃進展較慢。 從各家已公布的“十四五”新能源裝機規(guī)劃來看,華能國際的新能源裝機目標最高,“十四五” 期間規(guī)劃新增新能源裝機 4000 萬千瓦,截至 2022 年底已完成 933 萬千瓦,進度約 23.3%, 未來三年至少需新增新能源裝機 3067 萬千瓦才能完成目標;大唐發(fā)電進度最慢,截至 2022 年已新增新能源裝機量 199 萬千瓦,進度約 6.6%,目標完成面臨一定壓力。值得關 注的是,2023 年各大電力公司或?qū)⑦M行“十四五”規(guī)劃的中期調(diào)整,屆時十四五新能源裝機 規(guī)劃目標或有一定程度調(diào)整的可能性。

未來三年新能源裝機規(guī)模及盈利貢獻有望提速。假設華能、大唐、國電三家上市公司未來 新增的新能源裝機量中風電光伏比例為 4:6,風光維持 22 年的發(fā)電小時數(shù),平均發(fā)電小時 數(shù)分別為 1770/1841/1731h;平均上網(wǎng)電價 520 元/兆瓦時;成本收入比為 45%。以完成 “十四五”新能源裝機規(guī)劃量 90%的情況為例,我們預計 2023-2025 年華能國際新增裝機 量分別為 800/900/1000 萬千瓦,新增毛利貢獻分別達到 38.3/43.1/47.8 億元;我們預計 23-25 年大唐發(fā)電新增裝機量分別為 400/800/1300 萬千瓦,新增毛利貢獻分別達到 19.7/39.5/64.1 億元;我們預計 23-25 年國電電力新增裝機量分別為 600/900/1200 萬千瓦, 新增毛利貢獻分別達到 27.9/41.9/55.9 億元。

電力網(wǎng)于1999年正式上線運行,是中國電力發(fā)展促進會主辦的電力行業(yè)門戶網(wǎng)站。

服務熱線:400-007-1585

網(wǎng)站簡介| 服務項目| 廣告服務| 用戶注冊| 幫助信息| 聯(lián)系我們| 友情連接

主辦單位:中國電力發(fā)展促進會 網(wǎng)站運營:北京中電創(chuàng)智科技有限公司

服務熱線:400-007-1585 在線投稿

網(wǎng)站錯誤舉報電話:18610433258

《 中華人民共和國電信與信息服務業(yè)務經(jīng)營許可證 》編號:京ICP證140522號 京ICP備14013100號-2 京公安備11010602010147號

評論