新能源汽車如何拓寬“下沉市場”?

動態(tài)2023-07-17

從19世紀六七十年代開始,以電氣化進入更廣泛的應用場景為標志,第二次工業(yè)革命轟轟烈烈地拉開大幕。美國借著工業(yè)革命的大潮,發(fā)明了電話、電燈,推動整個人類進入了“電氣化時代“。

今天,以綠色電能替代終端能源消費領域的煤炭、石油、天然氣,用硅基取代碳基,進一步提高電能在工業(yè)、交通、建筑等領域的消費比重,開啟了又一輪的“新電氣化”時代。其中以交通領域的電氣化最為矚目。隨之而來的便是全球電動汽車的爆發(fā)式增長,以及配套充電基礎設施的大規(guī)模投建。

效率,是推動人類商業(yè)文明進步的重要驅動力。

從一次能源的煤炭、天然氣、石油的能源轉換效率來看,光伏、風電等一次電力的電能經濟效率遠遠高于化石能源,約為石油的3.2倍,煤炭的17.27倍。粗略估算,電能占終端能源消費比例每提升1個百分點,單位GDP能耗可下降4%左右。

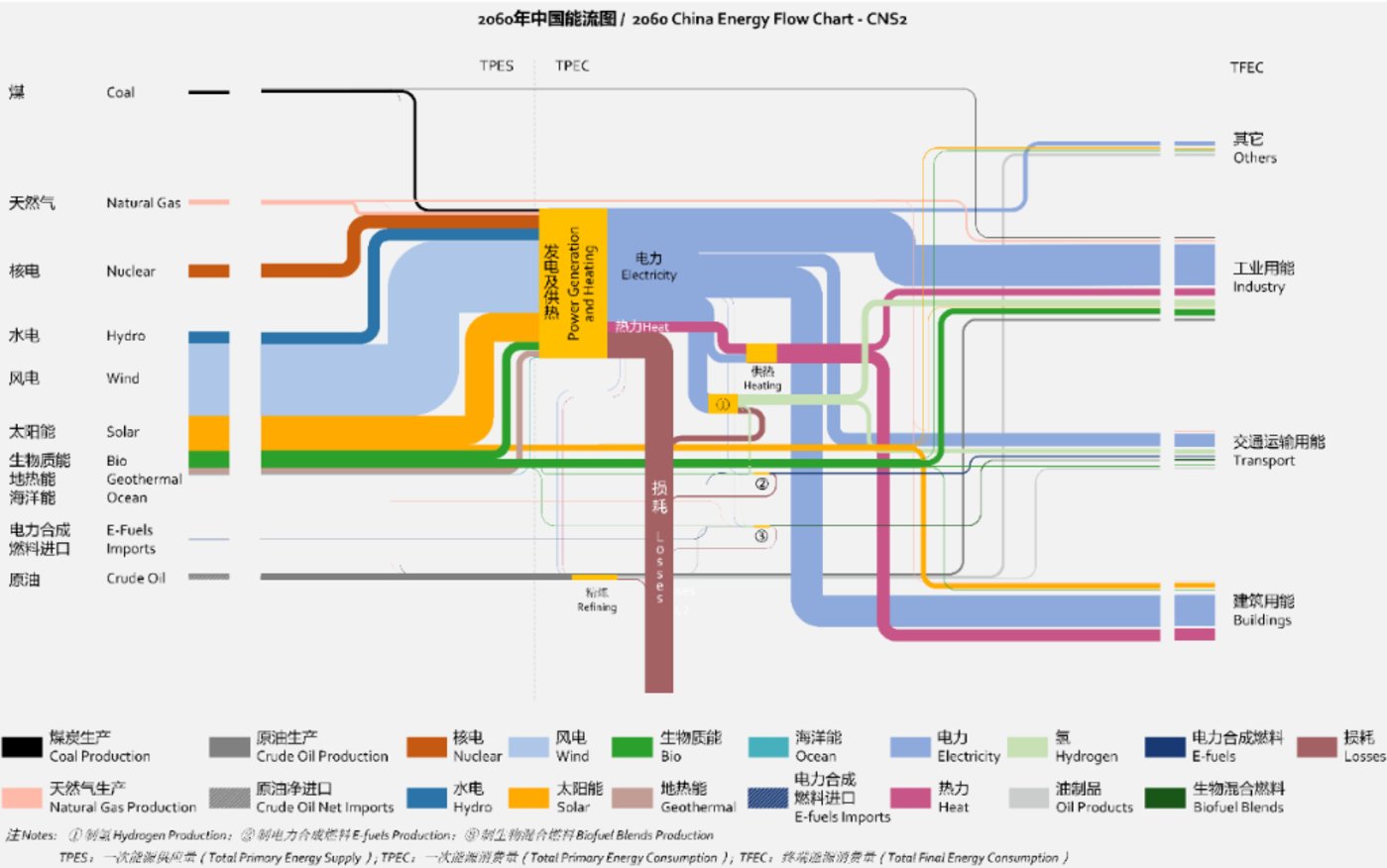

2060年中國能流圖 來源:《中國能源轉型展望2023》

而且,電能在能源消耗結構中具有天然的優(yōu)勢,輔以光伏、風電等能效更高的綠電供應,單位能耗的產出將被大幅拉升。預計到2060年,中國經濟有望增至2020年GDP體量的4倍左右,達到400多萬億元,但“新電氣化”所帶來的能源利用效率上的提升,以及儲能、光儲充、虛擬電廠、微電網等對能效的正向貢獻,屆時,最終能源消耗總量將低于2020年的水平。

簡單說,就是中國用今天差不多的能源消耗量,在37年后,撬動起4倍以上的經濟體量。

“新電氣化”催生新能源浪潮

新能源產業(yè)鏈的集中爆發(fā),來自于能源轉型與革命,其核心推力便是“新電氣化”。

當下,光伏、風電、儲能、電動汽車、充電樁、虛擬電廠......數萬億資本涌入,衍生出了從上游的關鍵礦業(yè)、材料、功率器件、設備、軟件到下游應用場景,價值百萬億元的產業(yè)鏈,大都拜“新電氣化”所賜。

央企、國企是轉向最堅決的一派。

數據顯示,央企在新能源、新材料等戰(zhàn)略性新興領域的投資額年均增速超過20%,央企發(fā)電清潔能源裝機容量占比超過45%。在大型地面風光電站開發(fā)格局上,表現得更加“激進”,2022年,11家央企的風光電站總裝機達到404GW,在全國新能源裝機中占比超過50%。

目前來看,投資新能源的央企可劃分為三類:第一類為“五大六小”的發(fā)電企業(yè),可直接投資新能源;第二類為“三油兩網兩建”等主營業(yè)務與新能源相關的央企,可根據自身資源優(yōu)勢有條件的開發(fā)新能源;第三類為與新能源業(yè)務關聯度不高的其他央企、地方國企。

以新能源裝機量最高的國家電投來說,截至2023年7月,清潔能源總裝機突破1.60億千瓦,占全部電力裝機的67.67%。其中,風、光裝機超過1.16億千瓦,妥妥地全球最大的新能源發(fā)電企業(yè)。中車、中船、東電、哈電也占了風機制造的半壁江山。

不過,有消息透露,除新能源自發(fā)自用外,未來央企擴張新能源項目也可能“收緊”,原則上不再新增市場化新能源項目。

不僅是央企、國企快速涌入,華為、TCL、海爾、創(chuàng)維等通信家電巨頭也已然在各條新能源賽道上布局,甚至有更多的不搭邊的上市公司跨界而來。

2023年上半年,已經有房地產、珠寶、養(yǎng)殖、服裝、水泥、食品、物流、陶瓷等24家公司,包括五糧液、報喜鳥、浪莎、榮盛發(fā)展、ST宋都、三友集團、黑芝麻、精工鋼構、愛克股份、松發(fā)股份等上市公司投身新能源,擬涉足領域包括上游礦產資源、電池材料,鋰電池、鈉電池、固態(tài)電池、儲能、電池回收等領域,不一而足,大有“全民皆新能源”之勢。

明牌是新能源的火熱,背后的底層邏輯則是“新電氣化”的推波助瀾,而且這一過程將縱貫30多年,打開“這扇窗”,看到的是波瀾壯闊的遠方。

交通電氣化起步最低,但增速最快

根據中國電力企業(yè)聯合會發(fā)布的《中國電氣化年度發(fā)展報告2022》,目前全國電能占終端能源消費比重約27%,高于世界平均水平,預計2025年,全國電能占終端能源消費比重提高至31.2%,2035年全國電氣化率將突破35%,進入電能驅動的新時代。

分部門來看的話,工業(yè)電氣化水平穩(wěn)步增長,目前電氣化率已達到26.2%。隨著電能推進,2030年左右工業(yè)能源消費量將達到峰值;建筑部門電氣化率最高,為44.9%,隨著熱泵、電制冷、供暖的場景深化,光儲直柔建筑的探索和落地,電能應用繼續(xù)提升。

在所有用能領域中,交通電氣化率最低,2022年不足4%,其中公路汽車領域對應2022年1310萬的新能源車保有量及3.19億汽車總量,但提升的潛力、速度最值得關注。乘聯會的最新數據顯示,2023年6月,國內乘用車的新能源汽車新車零售滲透率已達35.1%,再度創(chuàng)出月度新高。2023年1-6月,國內新能源乘用車累計零售308.6萬輛,滲透率32.4%。

交通部門的電氣化增速最為迅猛,因為起步低,存量的分母基數過大,電氣化率絕對值并不高。

能鏈研究院預測,2030年,中國交通部門中公路電氣化率將提升至30%以上,屆時國內汽車保有量將達到4.54億輛,電動汽車增加1.32億輛。隨著高鐵的推進,鐵路電氣化2030年將達到80%,2060年增至100%。

來源:《bp世界能源展望》

放眼全球,按照公路、鐵路、航空、水運劃分,2022年全球汽車保有量約15億輛,2030年有望達到17.5億輛,電能替代持續(xù)加速。在重型車輛領域,除電動化外,2030年開始氫燃料電池車的比例將逐步增長,2050年全球將擁有約2000萬輛氫能重卡。

不過,在航空、水運兩大領域,化石燃料將繼續(xù)占有較大份額,但可持續(xù)航空燃料(SAF)、氫能衍生燃料在2050年會占到40%,水運領域將有一半以上使用可持續(xù)能源,含氨、甲醇等的低碳氫合成燃料將大有作為。

除了交通,工業(yè)、建筑等領域電氣化率將穩(wěn)步提升,預計到2060年,國內工業(yè)領域在終端能源消耗中的占比將從65%下降至50%,電氣化率達到60%;建筑行業(yè)電氣化率提升至85%-90%;交通領域電氣化提升空間最大,2060年,電氣化率有望觸達65%,公路電氣化率突破70%,乘用車幾乎全部為電動汽車或氫燃料電池汽車,后者主要應用在重型商用車、公共客車場景。

數據顯示,隨著終端用能電氣化水平的持續(xù)提升,2030年,我國電氣化進程進入中期階段,帶動電能占終端能源消費比重達到35%左右;2060年,中國電氣化率接近65%。

化石能源減少,電煤消耗將降至3億噸

電氣化率提升帶來的直接影響就是全社會用電量的水漲船高。能鏈研究院預測,2030年,全社會用電量將達到11.5萬億kWh,2060年約16萬億kWh,電能變得更加不可或缺。

雖然2022年,我國可再生能源裝機快速增長,全國新增裝機1.52億千瓦,占增量發(fā)電裝機的76.2%,但仍需要煤電補足用電缺口。可再生能源的新增發(fā)電量只能滿足75%的新增電力需求,煤電不得不繼續(xù)增大裝機量。

不過,隨著“新電氣化”進入深水區(qū),電能在工業(yè)、建筑深度脫碳及交通領域的廣泛應用,煤炭、石油、天然氣的化石能源消耗量將大幅下降。

以當前占比53%的電煤消耗量來看,預計到2030年,電煤消費將進入下降通道,光伏、風電等大幅替代煤炭,2060年,電煤消耗量將從現在的23.5億噸標煤降到3億噸左右,煤電角色將從主力電源轉變?yōu)殪`活調度資源,可再生能源在電力結構中的支撐地位得到鞏固。

其實,這種趨勢已經顯現出來。

國家統計局發(fā)布的《2022年國民經濟和社會發(fā)展統計公報》顯示,初步核算,2022年全年能源消費總量54.1 億噸標準煤,比上年增長2.9%。煤炭消費量增長4.3%,原油消費量下降3.1%,天然氣消費量下降1.2%,電力消費量增長3.6%。

來源:能鏈研究院

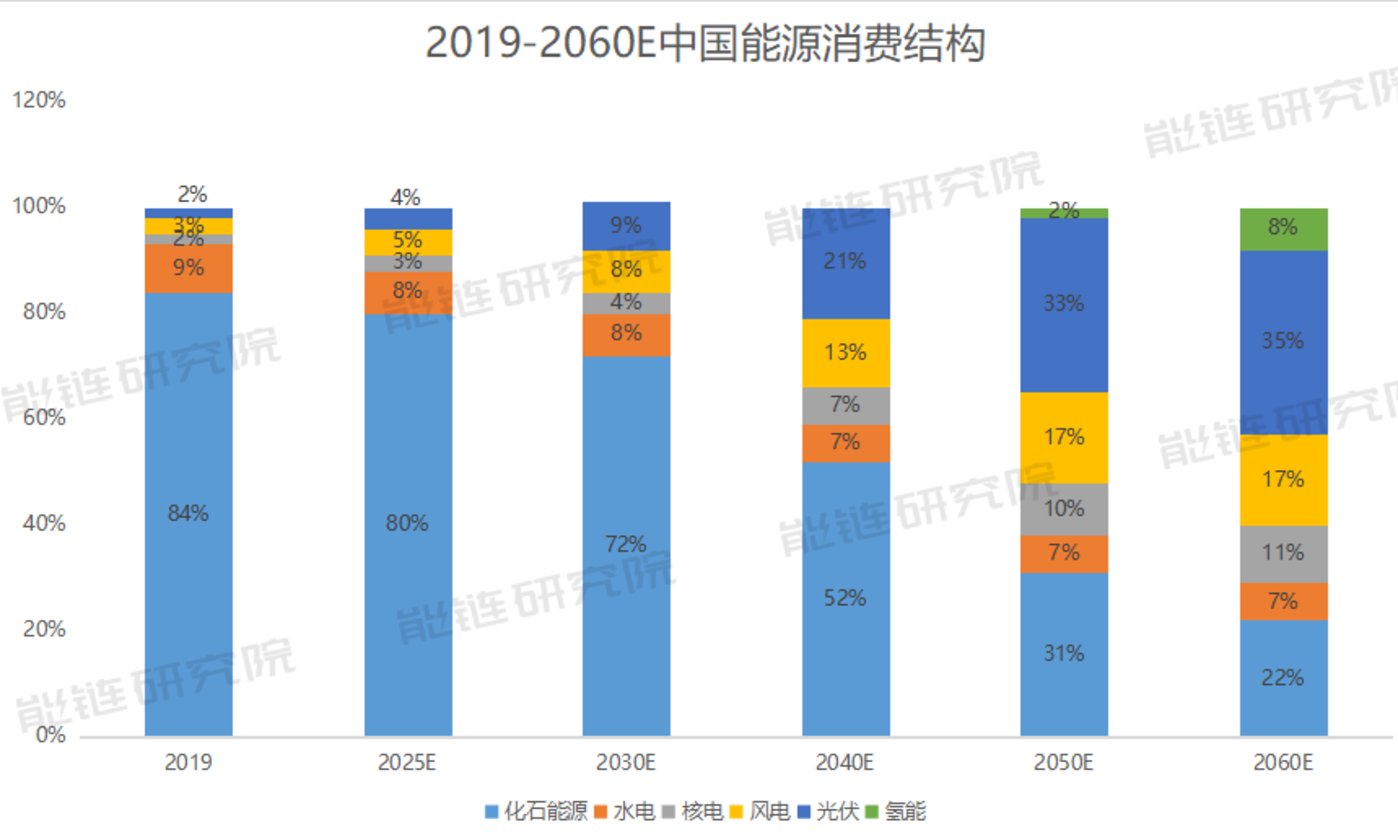

由于終端用能領域的電氣化,光伏、風電可利用小時數遠比水電、煤電低,以及全社會用電量的持續(xù)增長,受三重因素的推動,讓未來中國發(fā)電裝機總量增速遠遠超出社會用電量的增長。預計到2060年,中國電力行業(yè)裝機總量將超過80億千瓦,是2022年裝機量的3.1倍。其中,光伏裝機占比最高,為35%;風電裝機量占17%,氫能占到8%,化石能源將從82%下降到22%。

發(fā)電結構將轉變?yōu)轱L電、光伏為主導,預計2035年,可再生能源發(fā)電份額將突破50%。2060年,煤電“退役”后,可再生能源占比進一步上升到90%以上。

未來二三十年,“新電氣化”浪潮將主導能源轉型,深刻改變中國的能源消費結構,并與數字化、智能化一道,實現從碳基到硅基的躍遷,用比特管理瓦特將成為能源領域最重要的能力。(文|能鏈研究院)

電力網于1999年正式上線運行,是中國電力發(fā)展促進會主辦的電力行業(yè)門戶網站。

服務熱線:400-007-1585

網站簡介| 服務項目| 廣告服務| 用戶注冊| 幫助信息| 聯系我們| 友情連接

主辦單位:中國電力發(fā)展促進會 網站運營:北京中電創(chuàng)智科技有限公司

服務熱線:400-007-1585 在線投稿

網站錯誤舉報電話:18610433258

《 中華人民共和國電信與信息服務業(yè)務經營許可證 》編號:京ICP證140522號 京ICP備14013100號-2 京公安備11010602010147號

評論