主要從產業鏈各環節分析2023年的供需情況和技術進展。

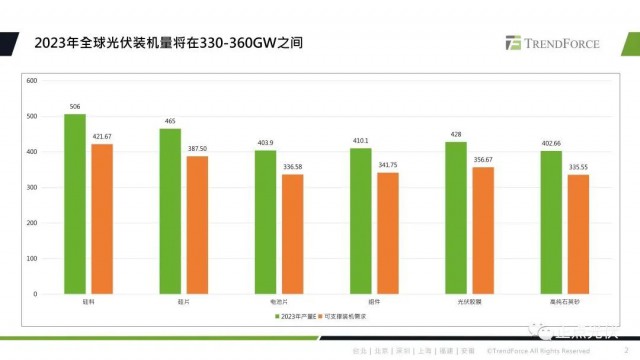

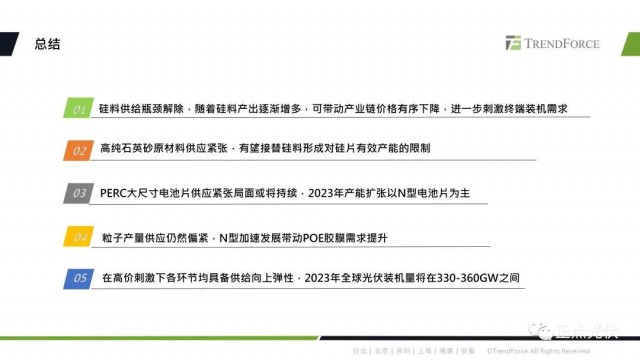

首先對產業鏈各環節2023年的市場量以及光伏裝機量進行預估。從數據上看,2023年硅料整體供應充足,不再是制約產業發展的瓶頸環節。硅片端因為高純石英砂的供應偏緊,從而造成了坩鍋產出的受限,這也將影響到硅片的實際產出。電池片環節因為2022年下半年以來,新建產能主要還是以n型技術為主,新技術產能釋放具有較大不確定性。PERC的產能擴張處于停滯狀態,2023年大尺寸PERC電池片或將出現供需緊平衡的狀態。主要還是關注TOPCon電池片的實際產出。膠膜方面,poe粒子目前主要還是依賴進口,隨著n型需求的提升,poe粒子的供應端也會較為緊張。但是以上各環節在較高的資金刺激下,實際產出都具備了向上的彈性。所以綜合的產業鏈的實際產出數據,我們預計2023年全球裝機量將在330-360GW之間。

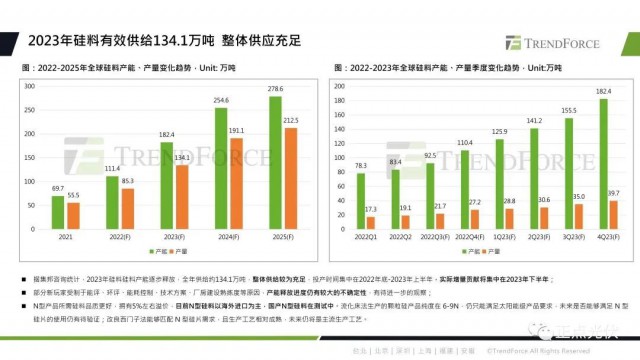

各環節2023產能供給情況和技術進展情況。首先是硅料環節,隨著硅料世界產能的逐步釋放,2023年硅料的有效供給大約是134萬噸,可支撐375GW以上的裝機,大約是505GW的組件產出,整體供應比較充足,新增產能集中在2023年的下半年。在需求強勁的情況下,2023年上半年硅料的供應將處于偏緊的情況。部分新玩家受制于環評、能評、技術方案的原因,產能釋放進度具有較大的不確定性,n型產品的發展也拉升了n型硅料的需求,目前n型硅料還是以海外進口為主,流化床法生產的顆粒硅產品純度還是只能滿足太陽能級產品的需求,是否能滿足n型硅片的產能還有待驗證。但是改良的西門子法能夠完全滿足n型硅片的需求,而且它的生產工藝相對成熟,未來仍是主流生產工藝。

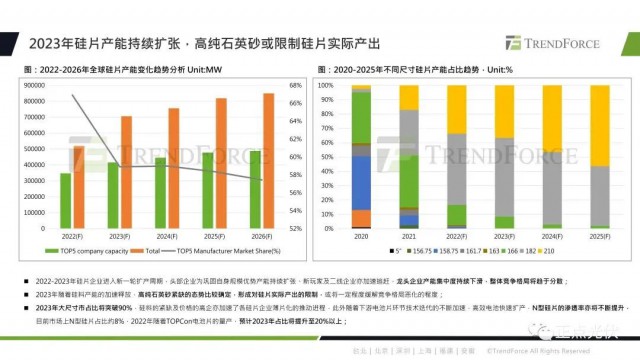

接下來是硅片的產能以及技術方向。2023年,硅片企業進入了新一輪的擴產周期,頭部企業為了保護自身規模優勢,產能在持續擴張。新玩家以及二線企業也在持續的擴張產能,龍頭企業的產能集中度在持續的下滑,整體行業的競爭格局趨于分散。在硅片生產環節中需要用到的坩鍋材料、高純石英砂緊缺的態勢也是比較確定的,這也將對硅片的實際產出形成限制。但這也在一定程度上緩解了硅片競爭格局的惡化。大尺寸及薄片化也是比較確定的,2023年大尺寸市占比將突破90%,硅料的緊缺以及價格高企加速了各硅片企業薄片化的推動進程。此外,隨著下游電池片環節技術迭代的不斷加速,n型硅片的滲透率也將不斷提升,目前,n型硅片的總體產量還比較低,占比大約是在8%左右。隨著TOPCon電池片的量產,預計2023年占比將提升至20%以上。

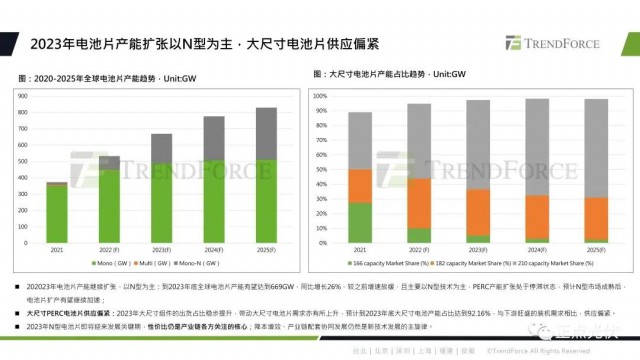

電池片環節。2023年電池片產能繼續擴張,主要以N型為主。到2023年底,全球電池片產能有望達到669GW,同比增長26%,對比之前增速是在放緩的。等到N型市場成熟,電池片的產能有望繼續擴張。大尺寸PERC電池片的供應會偏緊。2023年大尺寸組件的出貨占比穩步提升,這也將帶動大尺寸電池片需求的上升,預計到2023年底,大尺寸電池產能占比達到92%。目前因為擴展產能主要以N型為主,PERC電池片的產能擴張處在停滯的狀態,與下游旺盛的裝機需求相比,大尺寸PERC電池片的供應將偏緊。2023年N型電池片即將迎來發展的關鍵期,性價比是各方面關注的核心,降本增效、產業鏈配套協同發展仍然是新技術發展主旋律。

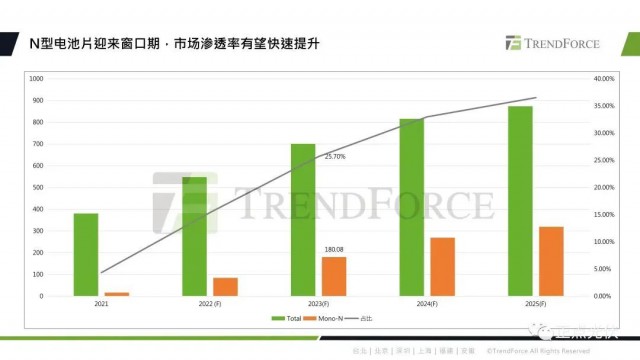

TOPCon因為它的性價比優勢,實現了率先放量。預計到2023年底,N型電池片的產能將達到180GW,占比約為25.7%。

觀察不同的N型技術路線,現階段TOPCon因為具備了一定的性價比,所以產業內當前TOPCon的擴產比較接近,2023年的產能可以達到大約是在100GW左右,占總產能的56%。目前HJT的設備投資成本費用十分高昂,也需要薄片化、銀漿、靶材的去推動進一步的降本,這樣它的產業化才能更具優勢。HJT2023年產能大約是在47.5GW左右,占N型總產能的26%。XBC技術方面,隆基推出了HPBC的技術路線,愛旭推出了ABC電池,該路線可以更好的利用P型硅片的優勢。當前需要關注良率和產能落地的情況,2023年XBC合計產能約為32GW,占N型總產能的18%,我們預計這三種路線將在一定時期內并存,共同對PERC形成替代。目前每種技術路線的滲透率都比較低,關鍵還是要看成本的性價比和產品的差異化。

具體來看TOPCon技術的產能進展與效率方面。據統計,截止到目前,TOPCon的已建產能大約是在34.8GW,2022年再建產能約為67.3GW。從目前公布的項目來看,規模還是十分可觀的。目前TOPCon電池的擴產還是以存量玩家為主,儲備項目前期投產的量產數據會比較關鍵,如果良率方面的問題可以得到有效的改善,后期項目的推進將會更有信心。

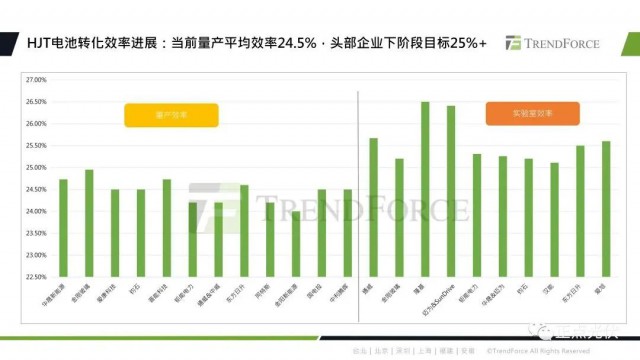

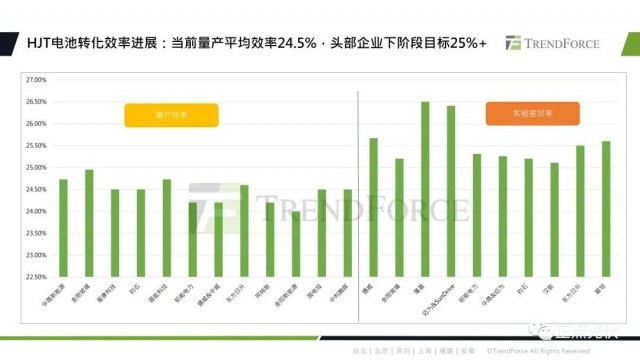

當前,TOPCon頭部企業的量產效率都突破了24%,比PERC平均要高0.5%-0.8%,2023年的量產效率也有望朝著24.5%-25%邁進。TOPCon的實驗室轉換效率目前都超過了25%,今年的四月份晶科公布了182版型的n型TOPCon電池片的轉換效率,已經達到了25.7%,打破新的記錄。

再來具體看一下HJT技術產能進展及效率方面。目前HJT技術發展進入瓶頸期,全球企業宣告的已建成產能為11.6GW。雖然規劃的產能比較多,但是待建的產能還是比較少的。核心原因還是因為當前HJT的生產成本相對較高,與PERC量產效率并未顯出更高水平,產品溢價有限。

從實驗室效率來看,HJT技術的電池轉換效率已經實現了25%的突破,今年隆基更是將最高紀錄刷新到了26.5%。近期邁為采用的雙面微晶設備使HJT電池的轉換效率達到了26.41%,在量產效率方面,目前國內多家企業都可以實現24.5%以上的平均量產轉換效率,隨著設備的不斷升級以及雙面微晶技術的量產,2022年HJT有望實現量產效率25%的突破。

目前HJT技術降本增效的路徑還是比較確定的,硅片端主要是薄片化以及半片工藝的發展,金屬化漿料方面,包括低溫銀漿的國產化、規模化降本;銀包銅、電鍍銅上降低銀漿的耗量,靶材價格以及用量的下降,還有設備國產化、規模化降本等方面。

再來看一下新技術中XBC電池方面。XBC電池可以分為經典的IBC電池、PVC電池以及HBC電池。經典的IBC電池可以采用P型硅片或者N型硅片,此外還可以與TOPCON電池進行結合,形成了PVC電池,與HJT電池結合形成HBC電池,兼具兩者的優點,實現更高轉換效率。目前XBC的合計產能達到41.2GW,已建成的產能大約是2.67GW。從產業化發展來看,目前海外有成熟的IBC產品,國內產業化進程也正在加速。國外IBC電池的引領者SunPower最新一代的Maxeon6,它的量產轉化效率已經突破25%。國內愛旭和隆基都進行了比較大規模的產能布局,有些產能也將在今年年底建成。目前IBC及HJT的生產成本還比較高,只有當各自的獨立技術路線本身具備了性價比,以及產業化成熟的時候,HBC和IBC才有望達到進一步的發展。

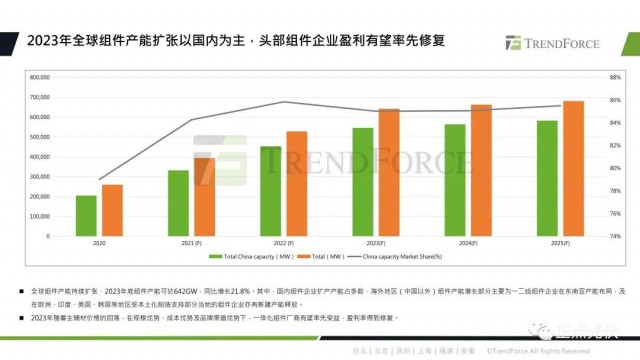

組件環節。全球組件產能也在持續的擴張,2023年底組件產能達642GW,同比增長了21.8%。其中國內組件企業擴產產能占多數,海外地區產能增長主要是國內一、二線類企業在東南亞的產能布局。還有像歐洲、印度、美國、韓國等地受本土化支持,部分當地的組件企業也有新建產能釋放。2023年,隨著在規模優勢、成本優勢以及品牌渠道優勢,一體化組件廠商有望率先受益,盈利得到修復。

到2023年大尺寸組件產能預計575GW,市場占有率達89%,166及以下尺寸組件產品進一步萎縮,隨著市場需求轉移,企業舊產能淘汰升級,166市占比僅為6.5%。大尺寸應用場景多元化,地面電站的應用主要以大尺寸為主,在分布式中企業也在推進大尺寸的應用,以適應市場需求。N型組件因為享有先進技術帶來的產品溢價,經濟效益較好,企業有望加速推進。

目前主流光伏企業組件產品功率已全面邁入了600W+,分功率段來看,600W以下以M10版型產品為主,600W以上的主要以G12版型產品為主。產品數量有望快速增長,目前來看,戶用及工商業場景產品功率大多在400到450W之間。隨著分布式市場的持續火熱,和整縣推進國家政策的大力支持,分布式產品有望快速發展。

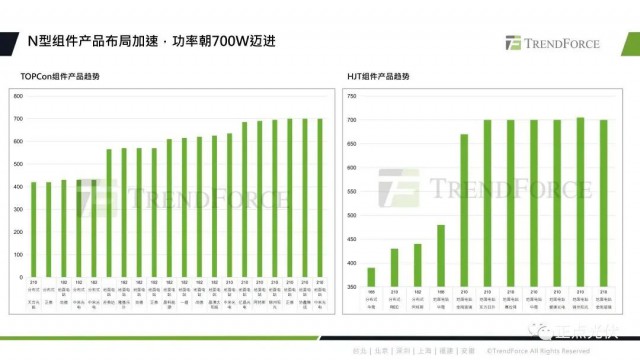

隨著n型技術不斷升級加速,采用大尺寸加n型的技術,組件功率可以達到700W+。實現了技術性的突破,這也是未來光伏行業新技術、新產品的開發方向。

評論