儲能產業高能蓄力,走出擁擠賽道,又將如何向更高質量發展?

動態2024-03-07

邁至2024年,新的一輪周期正式進入軌道,儲能行業里的各種攻勢已陸續鋪開。

回顧2023年,一度困擾行業發展高價原材料問題大幅緩解。去年初以來,動力電池需求增速放緩,疊加近兩年鋰電全產業鏈的大規模擴產集中投放,各環節材料價格出現大幅下降。

供給過剩是2023年碳酸鋰價格全年下跌的基礎。2023年,上游碳酸鋰價格下跌超80%,下游電芯價格下跌超50%,電池降本進一步提升了新能源車、儲能的經濟性,加速行業滲透率繼續提升。2月下旬,碳酸鋰一改此前跌勢,價格漲幅逐漸擴大,較2月中的價格增長近30%。

圖:鋰電產業鏈供需驅動力分析

隨著儲能項目投資熱潮褪去,2024年,儲能需求到底如何?

本文將從需求及供給端兩個維度分析,重點關注新周期下行業的發展趨勢及儲能技術變革。

需求端:儲能需求旺盛,出海加速落地

從市場規模總量來看,由新能源市場帶來的進一步需求仍保持增長態勢。展望2024年,全球裝機需求依然旺盛。全球的儲能需求主要分布在中國、北美、歐洲以及新興市場。

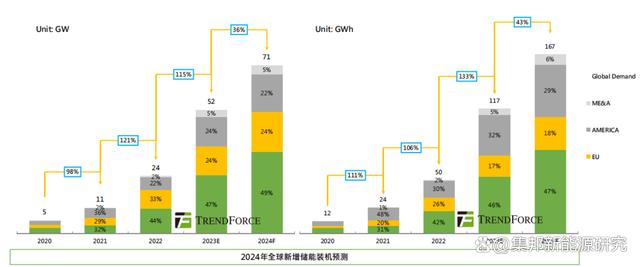

圖:2024年全球新增儲能裝機預測

展望2024年,TrendForce集邦咨詢預計,24年全球儲能新增裝機有望達71GW/167GWh,同比增長36%/43%,保持高增。

在政策端,各國已加速能源轉型步伐,國家層面的儲能配套利好政策將持續指引儲能裝機呈現增長態勢。此外,當前產業鏈原材料端價格回落、各環節產能加速釋放,儲能系統報價下行明顯,也將進一步提升儲能的經濟性,推動裝機需求增長。政策推動疊加成本下降將進一步推動儲能步入實質性成長期。隨著上游材料價格調整結束及去庫進入尾聲,有望迎來儲能產品的快速出貨。

此外,從“出海熱”來看,出海業務已成為眾多儲能企業的重要增長戰略,海外建廠也漸成趨勢。

不少儲能企業海外鋰電產能建設加速,隨著供應鏈安全、抵御貿易風險能力增加,企業的海外產能將與客戶形成更強粘性,一定程度上可以提升遠期市場需求。

目前,國內市場競爭格局呈現出供需錯配的局面,隨著海外新能源市場加速滲透并推進產業鏈本地化,海外儲能業務仍有較大的發展潛力。在當前上游原材料成本下行、儲能需求增長的趨勢下,儲能企業海外訂單有望不斷增長。

供給端:圍繞降本提效,新技術不斷涌現

當前,電化學儲能技術路線多點開花,商業化進展加快。低成本與長壽命是儲能電池追求的技術方向。相較于動力電池的消費者更關注體驗感,儲能電池的客戶端更加關注投資回報率、回本周期、度電成本、初始投資成本等。因此,追求低成本以及長壽命成為磷酸鐵鋰電池技術發展的主要方向。

鋰電池新技術層出不窮,在降本、提升能量密度、安全性方面已經凸顯效果,在行業供給大于需求背景下,新技術帶來材料端價值量提升,促進降本增效,提升經濟性。

鋰電池來看,雖然儲能電芯和動力電芯所追求的工藝和產品目標有所不同,但在材料體系,生產設備等相一致。鋰電池經過幾十年發展,技術成熟度高,產業鏈配套完善,市場規模化效應明顯。同時,磷酸鐵鋰電池循環壽命長,成本較低,安全性高,滿足不同應用場景下的儲能需求,占據主流,專用的儲能電池也早已應運而生。

鈉電池方面,由于其基本原理與鋰電一致,產線共用,鈉資源豐富具有材料成本優勢。鈉離子電池商業化進展加速,2023年也成為量產元年,隨著性能的優化升級以及產業鏈成熟,有望迎來快速發展。

自2021年7月寧德時代發布第一代鈉離子電池以來,鈉電商業化進程加速,2023年,鈉電池宣布首發車型,與客戶推進落地中。

2022年10月27日,傳藝科技鈉電中試線順利投產,2023年3月一期4.5GWh量產線順利投產,同時配套了3萬噸/每年正極材料、4萬噸/每年負極材料以及15萬噸電解液,構建一體化產業發展模式。

2022年11月29日,中科海鈉(阜陽)全球首條GWh級鈉離子電池產線生產出產品下線,預計23年擴產至3GWh-5GWh,并有望完成100MW級鈉離子電池儲能系統推行使用。

除此之外,中國能建安徽院中標三峽能源安徽阜陽儲能系統EPC工程,該項目目前是國內最大的鈉離子儲能電池項目,含有270MW/540MWh磷酸鐵鋰電池和30MW/60MWh鈉離子電池,已于2023年6月28日全部投運。

供需兩旺,鈉離子電池商業化進程迎來拐點。

釩電池方面,電解液是水溶液,安全性高,循環壽命優異。全釩液流電池的輸出功率和儲能容量可以相互獨立,儲能時長越長,單度電分攤成本將大幅度降低,價格越便宜,非常適合大規模長時間儲能,經濟效益明顯,有望充分受益長時儲能的發展。

隨著新能源占比不斷提升,新型電力系統逐步迭代進化傳統電網結構,儲能需求將長期快速增長。儲能市場技術路徑多樣,但適用范圍及優勢各自不同,鋰電池仍是電化學儲能主流技術,適合中短時電網儲能及家庭儲能,同時電網長時儲能需求蓄勢而發,釩液流、重力、空氣壓縮等長時儲能路線2024年有望成為快速發展元年。

對于2024年的儲能需求,業內并未有相對一致的口徑,綜合考慮到產業發展的底層邏輯與當前的市場表現,預計2024年行業增速將環比逐步放緩,市場逐步恢復理性。

來源:集邦儲能整理

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論