抽水儲能水電站效率能達到80%,真有這么高嗎?

動態2023-02-20

商業的本質是為滿足市場需求創造價值。而企業/組織要想獲取超級利潤,本質就是壁壘,就是把對手擋在外面的“城墻”、“護城河”。

資金、技術、資源、政策……各行各業的本質不同,壁壘也大不同。比如,生物、芯片行業的壁壘是技術;快消行業的壁壘是品牌;不動產行業的壁壘是資金和人才,壟斷性行業的壁壘是政策,化石能源的壁壘是礦藏資源。

那么,儲能行業的壁壘,會是什么呢?

制造端:上游比資源,中游拼技術,下游靠政策

雙碳背景下的能源結構轉型,主要靠風光氫儲新能源來推動。儲,又是四個細分行業中既完全新興、又商業可及的一個產業,也相對復雜。

各行各業都有各自的壁壘,無外乎資金、技術、資源等。城墻有多厚多高,護城河有多寬多深,決定企業生死。

光伏制造企業的壁壘,儲留香認為,實現平價上網前政策因素決定多一些,而現在更多是“資金+技術”。

光伏行業的本質是有效成本控制之下的光電轉化效率。控制住了成本,提升了轉化效率,基本上就是行業的王者。這兩年的擁硅為王,核心還是資金和技術門檻,而不是生產多晶硅的礦產資源。最近跨界光伏的黑馬,也往往是資本+人才的強強組局。雖然在光伏輔材環節,諸如高純石英砂具備資源稀缺屬性,但畢竟還不會成為影響光伏產業發展的主要因素。

氫能,之所以還沒有實現完全商業化、商業可及,關鍵還是因為技術瓶頸,不能低成本的制氫、儲氫、加氫、用氫。氫能產業的壁壘很清晰。就像芯片,不是通過靠錢砸就能搞出來的。當然,扶持一個戰略性新興產業,初期的政策補貼必不可少。

所以,氫能企業就是技術驅動,政策支持。完全商業化后,誰掌握核心技術誰就通吃,而在商業化前,政策支持誰,誰就能活下來。

儲能行業卻大不相同:

從行業的新興角度,這個行業之所以成為一個行業,才不過兩三年,市場機制體系還未形成、完善;

從產業鏈角度,行業分工的產業鏈從最上游的原材料到終端用戶,足夠長也足夠細分;

從市場參與主體角度,有的環節存在寡頭,有的環節又足夠分散。

儲能產業鏈的上下游關系相對復雜,主要由資源+技術驅動。舉一個簡單的例子,以說明其復雜性:資源與技術在儲能產業,是既對立又統一的一對矛盾。

上游靠原材料資源。在資源方面,有鋰走遍天下,無鋰寸步難行。

最上游的鋰、鈷、鎳等資源均具備稀缺性,價格波動明顯,直接影響到鋰電池的成本,上游礦業資源企業,拿走的利潤也最豐厚。

電化學儲能電站中的鋰電池占比60%,正極材料占比24%,鋰占正極材料的85%(德方納米)左右。這樣算下來,最上游的鋰,至少要占到儲能電站成本的20%。在光伏行業,最上游的硅料,在終端光伏電站的成本構成中,最多占到8%-10%。

如果一個行業,最上游的原材料,在經歷四五道行業分工與利潤分配之后,最終仍能在終端產品的成本中占到20%,而且這種原材料本身具備稀缺性、獨占性。那么,原材料在這個行業的話語權,一定是壓倒性的——除非哪一天這種原材料被完全替代掉。打個比喻,鋰之于電池,就像銅價對電纜這種產品價格的影響一樣,電纜企業一般都會套保做銅。

中游靠核心技術。在技術方面,鋰離子電池的能量密度、功率密度和循環壽命都在大幅提升,不斷抵消掉原材料的上漲。儲能用鋰離子電池能量密度,已經比十年前提高了一倍以上,功率密度提升約50%。這大大改善了鋰資源對于行業的鉗制。

盡管上游原材料價格快速增長,鋰離子電池儲能電池系統成本仍呈下降趨勢。雖然和光伏行業類似,在鋰電池、正極材料等環節,目前也都出現了產能嚴重過剩的征兆。當然,任何行業都一樣,技術領先者,無疑是活得最好的那一個。

未來,正極材料將會出現嚴重的產能過剩;來源:華金證券

從行業分布格局上,儲能的市場競爭格局和光伏行業又有很大不同。光伏行業大局已定,未來大概率是兩超多強格局——至于哪兩家是兩超,誰又是多強,大家先自行腦補,改日撰文深入分析。

在儲能制造業的最后一環——產品端,類似光伏行業的一體化組件企業,其特點是“一超多強”,或者說是一超多不強,寧王一家獨大。

盡管各家增速迅猛,但除寧德時代,還沒有一家占比能超過10%。這在其他行業,是非常罕見的。

寧德的故事廣為人知,在此不展開。但寧德時代的一體化做得也很徹底,最上游參與洛陽鉬業在非洲的鋰礦,中間投資最大的正極材料企業湖南裕能,最下游一路做到儲能電站。這樣的企業在產業鏈中的話語權是舉足輕重的。

寧王的一體化戰略,復雜得超乎想象,遠非幾句話能說得完,以后單獨梳理成篇。

雖有寧王存在,仍有黑馬逆襲,海辰儲能就是這種類型。在2022年的一年中,海辰儲能出貨量同比增長了2400%!據其自稱,儲能項目數量也是行業第一。海辰已經吸引了經緯創投等一眾明星投資人,估值過百億。對于這類充滿神秘色彩的橫空出世,總會讓人好奇,以后有機會再解構其商業模式。

總之,新型儲能的制造環節,從國內市場來說,本質上就是一個“上有材料控制,中間制造環節大擴產混戰成一團,下有超級巨頭,終端有央國企招標說了算”的行業。

粗略形容,可能未必準確,電化學儲能行業的特點就是,上游的壁壘是資源,中游的壁壘是技術,下游的壁壘是政策(國內市場配儲能是強制性的,增加了光伏電站每W約0.3元的成本)。

需求端:工商儲能,王冠上的明珠

上面這張圖是儲能產業的一個框架。用“王冠上的明珠”這樣老掉牙的比喻可能有些違和,但在筆者看來,可能比α、β更形象些。

在過去的2022年,國內國際兩個市場的電化學儲能同時爆發,但又各有各自的特點:

國際市場主要是戶用儲能系統的爆發式增長,而國內市場主要是為風電光伏配套的大型儲能系統為主。

這是表象。往深處一層,國外戶用光伏火爆,疊加能源危機,自然戶儲增長迅猛。國內的大風光基地早期建在火電資源周邊,用煤電調峰。而現在要求強配儲能,從發電側自然是用大型鋰電池儲能系統調峰,而電網側則是用抽水蓄能調峰。

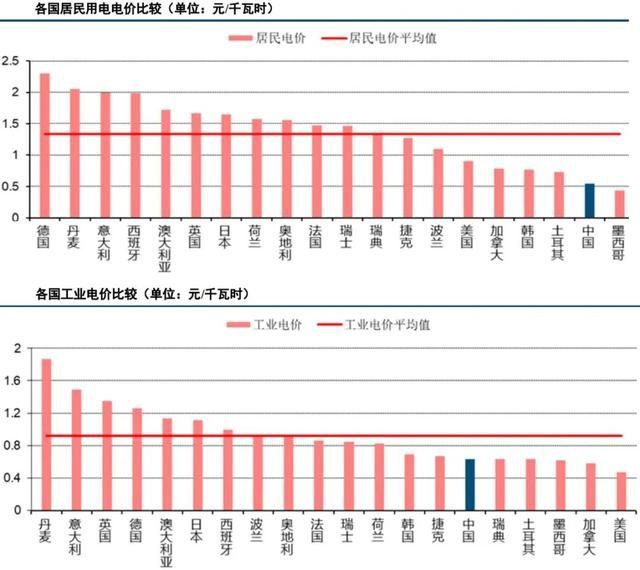

如果再往深入一層思考,就是電價體系完全不同以及補貼政策造成的。歐美國家居民用電價格高于工業用電,而我國恰恰相反。

數據來源:中電聯

歐美國家近年來通過各自不同政策補貼戶儲,戶用儲能自然大爆發,用戶既是發電側,又是用電側。

澳洲政府對大型儲能電站直接補貼,所以澳洲的大型儲能電站機會很多。

我國對光伏電站要求強配儲能,對戶儲和工商分布式沒有政策補貼,所以我們大型電化學儲能“被動式”增長很快。2022年我國儲能全年并網規模達7.76GW/16.43GWh。從應用領域分布看,去年用戶側儲能僅占總并網量的10%(含部分鉛炭儲能項目)。

但站在今年來看,工商業儲能政策變化很明顯,峰谷價差拉大的省份越來越多、將正午時段設置為電價谷時的省份越來越多、部分地區分時電價每天設置兩個高峰段,實現每天兩充兩放,工商業儲能經濟性加強等2023年將是國內工商業儲能元年,有望迎來0-1 的爆發。

工商業儲能將迎來爆發式增長,主要由三重市場需求所驅動。

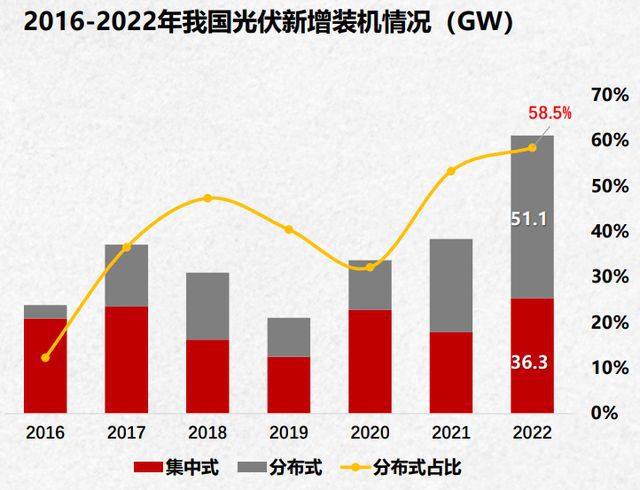

首先,這是由我國分布式裝機增長所決定。2022年,我國光伏新增裝機87.41GW,同比增長59.3%; 其中:集中式光伏新增36.3GW,同比增長41.8%;分布式光伏新增51.1GW, 同比增長74.5%。分布式光伏的增長,必然帶動工商業儲能的增長。

來源:國家能源局

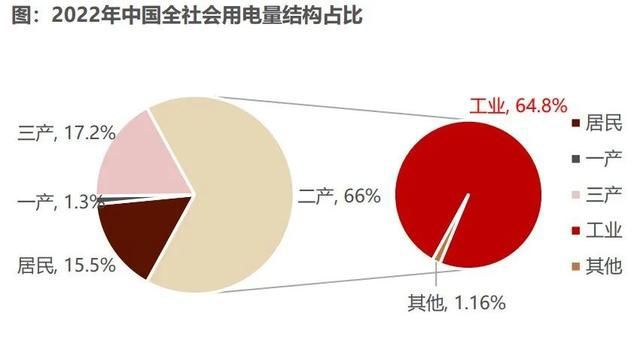

第二,工商業用電需求居高不下,限電政策引發用電焦慮。光儲一體系統可通過對光伏出力削峰填谷,既可提升光伏電能的利用率,又可在限電時保障正常的生產。工商業儲能或將成為國內企業實現緊急備電、維持正常經營、降低能源支出的重要手段。

來源:國家能源局

第三是峰谷電價持續差拉大,工商儲能已經能算得過來賬了。

前面提到,終端看政策。2022年12月22日,國家發改委、國家能源局印發《關于做好2023年電力中長期合同簽訂履約工作的通知》,要求各地制定同本地電力供需和市場建設情況相適應的中長期合同分時段價格形成機制,合理拉大峰谷價差,加強中長期與現貨價格機制銜接。自2021年下半年以來,全國已有河南、江西、浙江、河北、山西、廣東、山東等超過20個省市調整分時電價政策,要求適度拉大峰谷電價差水平。

工商儲能的標的有哪些,筆者在以后進一步梳理,聚焦于企業價值。

儲能的雞肋:抽水蓄能電站運維

這里多啰嗦幾句抽水蓄能,筆者和主流觀點有些不同。

抽水蓄能電站是為了解決電網高峰、低谷之間供需矛盾產生的,是間接儲存電能的一種方式。

它利用下半夜過剩的電力驅動水泵,將水從下水庫抽到上水庫儲存,在白天和前半夜將水放出發電,并流入下水庫。整個過程中部分能量會損耗,但仍然比增建煤電發電設備來滿足高峰用電而在低谷時壓荷、停機這種情況成本更低。

抽水蓄能電站還承擔調頻、調相和事故備用等動態功能。抽水蓄能電站既是電源點,又是電力用戶,又是電網運營管理的重要工具。常規水電站最主要的功能是發電,即向電力系統提供電能,通常年利用小時數達到3000- 5000小時;抽水蓄能電站的年利用小時數一般在1200小時左右,抽水與發電的綜合利用效率約75%。

投資192億的全球最大抽水蓄能電站——河北豐寧抽蓄電站

全球來看,2021年全球儲能總裝機達到205.3GW,其中抽水蓄能裝機達177.4GW,占比86.4%,是儲能行業真正的領導者。2021年全球儲能新增裝機13.1GW,其中抽水蓄能當年新增裝機5.3GW,占比40.2%。

我國來看,存量裝機:2021年中國儲能總裝機達43.4GW,位居世界第一,其中抽水蓄能裝機37.6GW,占比86.5%,2021年中國新增儲能裝機7.4GW,其中抽水蓄能5.3GW,占比71.1%。

根據國家《抽水蓄能中長期發展規劃(2021-2035 年)》,到 2025 年,抽水蓄能投產總規模 62GW以上;到 2030 年,投產總規模要達到120GW左右。

筆者認為,抽蓄電站本身的投資運營而言,目前看還可能還不是一個好生意。

筆者之前簡單分析過。綜合分析下來,未來幾年建設高峰中真正能賺到錢的,可能是中國電建這樣的抽水蓄能建設施工企業,而不是抽蓄電站的運營方。

抽水性能成本 來源:水電總院,抽水蓄能行業分會

其核心在于,抽水蓄能商業模式仍在探索,目前仍是政策刺激為主,其商業邏輯并未完成閉環。抽蓄電站能在電網的利潤分配環節中賺不賺錢、賺多少錢,還不能完全由市場說了算。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論