國家能源集團神東領銜編制礦山大數據標準化白皮書發布

各地報道2023-03-15

(報告出品方/作者:開源證券,張緒成)

1、復盤煤炭二十年,煤炭行業周期屬性正在變化

從宏觀角度來看,每一個經濟體均具備周期屬性,總需求與總供給之間總是在尋求動態的平衡,在經濟運行過程中會循環往復地出現繁榮、衰退、蕭條和復蘇四個階段。煤炭行業位于第二產業的最上游,與實體經濟的發展密不可分,其周期性也較為典型,復盤煤炭二十年,煤炭行業以周期屬性為主。但我們也看到,2021年至今,煤炭行業的周期屬性正在發生變化,從供給側改革到“碳達峰”、“碳中和”,從曾經的“夕陽行業”到奠定能源安全的基石,從動力煤“保價”到電煤“穩價”,煤炭行業受政策影響越發明顯,“保供穩價”成為煤炭行業關鍵詞。從產量區域分布看,煤炭產量向晉陜蒙新等主產區聚集,煤炭資源進一步向大型央國企整合,煤炭更像是中國的能源基礎設施,從而服務國家的能源安全戰略。從供給側改革到“雙碳”政策,煤炭產能周期受到政策的多方抑制,無法完全遵從市場規律順利開啟,煤炭行業周期屬性也在逐漸弱化。

1.1、復盤煤炭二十年,煤炭行業經歷四個主要階段

根據煤炭行業景氣度特征,2003-2022年,煤炭行業可分為四個主要階段:2003-2011年,需求帶動產能擴張的“黃金十年”;2012-2015年,產量釋放,需求增速放緩,供給嚴重過剩行業進入“艱難時刻”;2016-2020年,供給側改革淘汰落后產能,帶動行業“重回正軌”。2021年-至今,疫情常態化后需求恢復,碳中和背景下,化石能源資本開支不足,俄烏沖突加速全球“能源危機”,煤炭“保供穩價”持續推進。

黃金十年(2003-2011):中國加入WTO以后,經濟實現高增長,GDP年均增速達10.7%,全社會固定資產投資平均同比增速達21.2%,總需求持續增長。2002年煤價實現市場化,煤炭整體供不應求,在需求增長刺激下持續產能擴張,產量年均增速超過10%,同時煤價中樞一路高漲。

艱難時刻(2012-2015):經濟增速放緩,GDP增速降至8%以下且逐漸下臺階,總需求增長承壓。前期“四萬億計劃”刺激下,煤炭產能擴張,而下游需求增速放緩,煤炭供給嚴重過剩,產能結構問題逐漸凸顯,煤價中樞大幅下跌。

重回正軌(2016-2020):“十三五”以來,中國經濟發展進入新常態,優化升級經濟結構成為重心。2016年開始,煤炭行業大力開展供給側改革,去產能力度持續加大,產能結構不斷優化,供需格局得到顯著改善,煤炭行業進入穩定期,產量平穩增長,煤價回升且趨于穩定。

能源危機(2021-至今):疫情突發與疫后經濟恢復致煤價波動較大,需求復蘇下,供改進一步強化,產地及進口端收緊,煤價進入上行通道。俄烏沖突以來,全球能源供需錯配,能源危機持續演繹,海外煤價高漲,國內煤價持續高漲。

1.2、復盤煤炭二十年,煤炭股價以周期邏輯為主

從2003年到2022年的二十年間,煤炭行業指數可以分為6個主要階段,除流動性因素外,影響煤炭指數的主要因素為煤炭價格,煤價驅動股價,股價跟隨煤價,而總需求和總供給決定煤炭價格,煤炭指數以周期邏輯為主。2003-2006年:我國GDP快速增長,能源消費快速提升,煤炭需求增長,煤價市場化改革進一步提升煤價,煤價由2003年均價264元/噸上漲到2006年均價427元/噸,煤價中樞逐步抬高。煤炭指數由2002年年末的876點逐漸上漲到2006年年末的1263點。2007-2008年:經濟增長,需求繼續抬升,受流動性寬裕影響,資產價格大幅提升,資產泡沫后發生金融危機,股市出現大幅波動。煤價由2007年初的460元/噸,上漲到2008年7月的995元/噸,后又在12月回調到510元/噸。煤炭指數亦由2007年初的1263點,上漲到2007年10月的6062點,后又大幅回調到2008年10月的1375點。

2009-2010年:經濟危機后,國內四萬億刺激需求,流動性寬裕,煤價中樞繼續抬高,2009年煤炭均價600元/噸左右,2010年均價746元/噸左右。同時,煤炭產能亦持續擴張,股價隨煤價上漲,煤炭指數由2009年初的1627點上漲到2010年12月的4200點左右。2011-2015年:國內經濟增速放緩,GDP增速由2010年前的10%左右下降至2015年的7%左右,煤炭需求減弱,同時,前期產能擴張,產量釋放,煤炭供給嚴重過剩,煤價下跌,股價下跌。煤價由2011年初的785元/噸,下跌到2015年末的350元/噸左右。股價從2011年初的4200點下跌到2015年末的1900點附近。2016-2020:2015年11月,中央財經領導小組會議首次提出“供給側改革”,著力提高供給體系質量和效率,煤炭行業大量落后產能被淘汰。2020年以來,能源結構調整預期疊加疫情亦影響煤炭需求。煤價回歸區間震蕩,煤價維持在500-700元/噸左右,股價亦在1500-2000點的區間震蕩。

2021-2022:2021年疫后需求恢復,GDP增速提升至8.4%,“十三五”期間去產能致供給不足,煤炭價格持續上漲,股價持續上漲。煤價由2021年初的600元/噸左右,到2021年10月的2000元/噸以上,股價亦由年初的1600點左右上漲到年末的2500點左右。2022年,俄烏沖突加速海外能源危機,碳中和預期影響未來煤炭新批產能及煤企新建產能意愿,煤價高位震蕩,股價總體上漲。2022年煤價在1200元/噸高位震蕩,股價波動上漲,由年初的2400點上漲到10月的3200點左右。

1.3、從2021年的典型周期到2022年周期屬性的弱化

2021年,煤炭行業經歷一輪典型的周期。2021年煤價先漲后跌,股價緊隨煤價波動,周期屬性明顯。1-9月,疫后需求恢復,經濟快速增長,煤炭供不應求—煤價持續上漲,股價一路上行;10-12月,政策限價,需求季節性轉弱,產能核增,供給釋放,預期走弱—煤價下跌,股價回調。2021年股價與煤價關聯性很強,股價基本提前反應煤價變化,股價走勢與煤價走勢基本一致。從疫后需求恢復,煤價上漲,到產能釋放,政策限價,煤炭行業經歷一輪典型周期,股價亦先漲后跌。

2022年,煤炭行業周期屬性弱化。2022年2月底,國家發改委發布《關于進一步完善煤炭市場價格形成機制的通知》,明確了電煤中長期合同價格合理區間,確立了電煤中長期合同價格形成機制,通知自2022年5月1日起執行。2022年7月,國家發改委進一步要求電煤中長期合同嚴格落實三個100%(簽約率、履約率、價格政策執行),同時,對電煤現貨交易價格設置價格上限。2022年,電煤長協價格維持在720元/噸附近,電煤港口限價1155元/噸。2022年,在限價政策下,能源需求仍具韌性,俄烏沖突加速全球能源供需錯配,煤價高位震蕩。隨著電煤中長期合同的簽約執行,長協簽約率不斷提升,現貨煤價波動性明顯減弱,股價與煤價關聯性亦減弱。從2022年股價與煤價走勢圖看,2021年12月-2022年3月,煤價走勢呈現“V”字型,而股價波動上漲,2022年4-9月,煤價平緩波動,股價波動上行并創年內新高,2022年股價與煤價關聯性明顯不如2021年。電煤長協價格的相對穩定以及長協簽約率的提升,必將導致煤企盈利趨于穩定,煤炭行業周期屬性趨于弱化。

1.4、煤炭行業新的產能周期或將無法順利開啟

產能周期可分為四個階段。第一個階段,在經濟繁榮時候,需求快速增長,企業過度樂觀,產能快速擴張導致隨后的產能過剩。第二個階段,由于產能過剩,供大于求,供需格局惡化,引發通縮。在漫長的通縮過程中,中小企業退出,大企業淘汰落后產能,這是一個供給出清的過程。第三個階段,產能出清尾聲,行業集中度大幅提升,剩者為王,企業利潤改善,資產負債表開始被修復,為新一輪產能擴張蓄積力量。第四個階段,隨著企業盈利持續改善和資產負債表的修復,我們會看到新的產能擴張周期來臨,一開始帶動需求,后期增加供給。從前述復盤煤炭二十年來看,煤炭行業經歷第一階段的“黃金十年”,第二階段的“產能過剩”,第三階段的“供給側改革,利潤改善”。當前煤炭行業處于第四階段的初期,企業盈利改善,資產負債表已修復,但在“碳中和”大背景下,煤炭行業新的產能周期或將無法順利開啟。

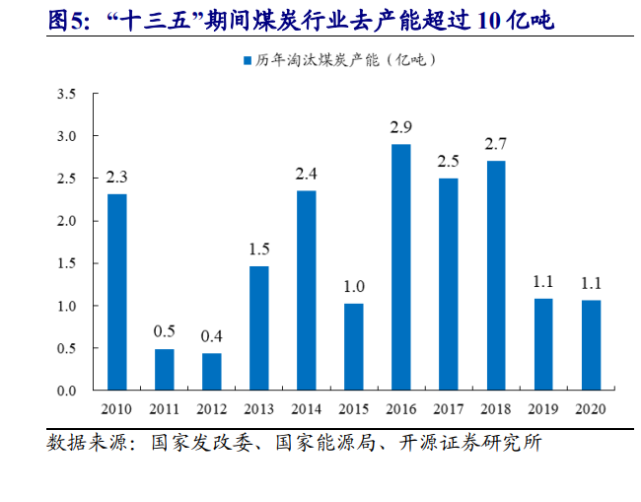

供給側改革步伐不會倒退。當前煤炭行業高景氣,與“十三五”期間煤炭供給側改革密切相關。煤炭行業是供給側改革的主要領域之一,“十三五”期間煤炭行業供給側改革成效明顯,五年內累計淘汰落后煤炭產能超過10億噸,淘汰煤礦數量一半以上,超額完成2016年提出的化解過剩產能目標。國務院在2014年發布的《能源發展戰略行動計劃(2014-2020年)》中確定,將重點建設晉北、晉中、晉東、神東、陜北、黃隴、寧東、魯西、兩淮、云貴、冀中、河南、內蒙古東部、新疆等14個億噸級大型煤炭基地。2021年,晉陜蒙新四個省煤炭產量占全國總產量的81%,國內煤炭產能進一步向晉陜蒙新地區集中,煤炭行業大型化、集約化趨勢明顯。煤炭行業供給側改革成效顯著,并得到認可,當期煤炭行業享受供給側改革紅利,供給側改革步伐不會倒退,這決定了煤炭行業新建產能或無法大規模釋放,煤炭行業新的產能周期將無法順利開啟。

新批產能明顯減少,未來無大量新建產能釋放。“十三五”期間,煤炭淘汰落后產能超過10億噸,而新批建產能僅3.5億噸,2020-2022年,煤炭年均新批產能僅3260萬噸,新批產能明顯減少。2019年,煤炭新批產能達1.9億噸,出現小高峰,但我們認為該部分產能對應的產量大部分已經釋放,不會對2023年及以后煤炭產量產生明顯影響。主要原因為:一是部分產能未批先建,2017年,全國煤炭未批先建產能占在建產能接近50%,2016-2018年部分在建礦井在2019年得到集中審批;二是區域上內蒙新疆占比49.7%,內蒙新疆地區露天礦較多,露天礦建設周期為1-3年,相對較短。2019年后,隨著新批產能的大幅下降,未來將無大量新建產能釋放。

資本開支增速不等于煤炭新建產能增速。“十三五”期間,煤炭行業固定資產投資明顯下滑,2021-2022年回升較為明顯,但遠不及煤炭行業盈利回升速度。2022年,煤炭行業固定資產投資4461億元,增速24.4%,2022年前三季度,煤炭行業主要上市公司盈利增速達71.3%。且固定資產投資增速不等于煤炭產能增速,從新批產能情況看,煤炭新建產能增速不明顯。主要原因為:一是煤礦智能化建設明顯加速。2018年我國煤礦智能化采掘工作面為80個,2021年達813個,2022年預計將超過1000個。根據《智慧賦能煤炭產業新萬億市場》預計,單個礦井智能化改造費用平均約2.1億元,我們預計“十四五”期間約有1500座礦井進行智能化改造,則每年智能化改造費用約630億元,占2021年煤炭行業固定資產投資的15.7%,智慧礦山建設及配套設備更新使煤炭行業固定資產投資增加。二是煤炭單噸產能投資額明顯增長。隨著建設標準提高,原材料、人工工資上漲,煤炭單噸產能投資額亦明顯增長。以陜西省新批產能為例,2019年煤炭單噸產能投資額為925元,2021-2022年分別為1243/1458元,同比分別+34.5%/17.2%。

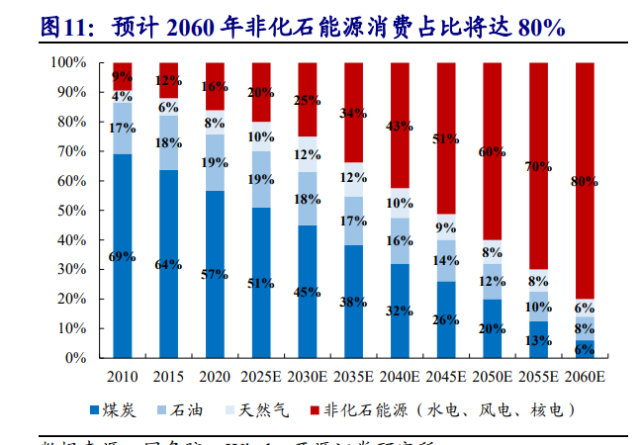

雙碳政策限制煤炭消費預期,新建產能意愿受約束。2020年9月,雙碳政策提出,2021年10月,《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》、《2030年前碳達峰行動方案》兩份綱領文件發布,明確“十四五”時期將嚴控煤炭消費增長,2025年非化石能源消費比重達到20%左右,2030年非化石能源消費比重達到25%左右,2060年非化石能源消費比重達到80%以上。雙碳政策對煤炭行業產生了深遠影響,遠期煤炭需求的大幅下降比較限制煤炭新批產能及煤企新建產能意愿。一般煤礦開采期限為50年以上,遠期煤炭消費將大幅下降,新建煤礦已不是煤企的最優選擇。2021-2022年,煤企能源轉型已經開啟,驗證煤企資本開支已經轉向新能源新材料等成長性賽道。

煤企傾向于高盈利高分紅,難開啟新的產能周期。隨著煤價中樞抬高,煤企盈利大幅提升,煤炭行業固定資產投資增速遠不及煤企盈利增速,煤企未來沒有太多新建礦的資本開支,越來越多的煤炭企業加入高分紅行列,并提高三年或五年的最低分紅承諾,如中國神華2022-2024年度現金分紅比例由2019-2021年的不低于50%提高至不低于60%,陜西煤業分紅比例承諾從不低于40%提升到不低于60%。煤企高盈利高分紅致股息率高企,眾多公司股息率在10%以上,甚至接近20%。煤企高分紅表明煤炭企業未來新建礦資本開支有限,煤炭企業不再開啟新的產能周期。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論