光伏組件是光伏發(fā)電系統(tǒng)和光伏應(yīng)用產(chǎn)品的重要一環(huán)。經(jīng)過多年發(fā)展,當(dāng)前我國光伏組件生產(chǎn)已經(jīng)實(shí)現(xiàn)了進(jìn)口替代,并在國際市場(chǎng)上具有領(lǐng)先的競爭力。近年來,下游光伏裝機(jī)容量需求不斷增長,在此激勵(lì)下,全球廠家光伏組件廠家出貨量持續(xù)上升。未來在各種新型組件技術(shù)中,大尺寸擁有節(jié)約組件端成本的優(yōu)勢(shì),將更受下游終端用戶青睞。

光伏組件為光伏產(chǎn)業(yè)鏈重要一環(huán)

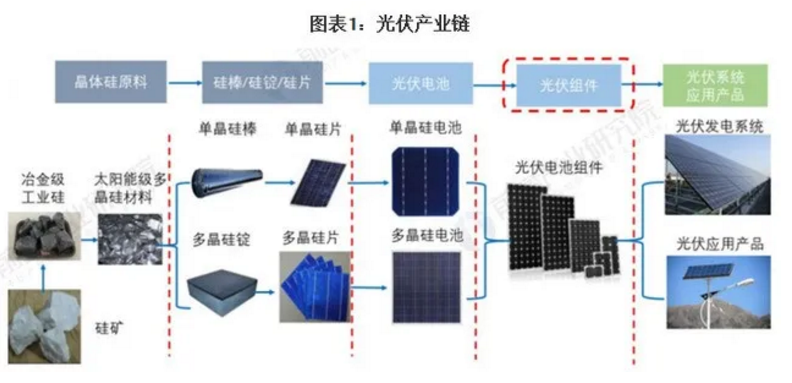

單體太陽電池不能直接做電源使用,作電源必須將若干單體電池串、并聯(lián)連接和嚴(yán)密封裝成組件,因此光伏組件是可以單獨(dú)提供直流電輸出的最小的不可分割的太陽電池裝置。光伏分為硅料、硅片、電池片、組件四個(gè)環(huán)節(jié)。光伏組件是光伏產(chǎn)業(yè)鏈條中的下游重要環(huán)節(jié),位于光伏電池和光伏系統(tǒng)之間。

國產(chǎn)組件已實(shí)現(xiàn)進(jìn)口替代,具備國際競爭力

我國光伏組件設(shè)備一共歷經(jīng)三個(gè)階段:

第一階段為發(fā)展初期,光伏組件的市場(chǎng)和技術(shù)都在外,國內(nèi)廠商高額進(jìn)口西方的技術(shù)和設(shè)備,利用國內(nèi)的資源和勞動(dòng)力進(jìn)行生產(chǎn)和加工,然后向外出口價(jià)值量較低的組件產(chǎn)品。第二階段從2000年開始,國產(chǎn)組件設(shè)備開始替代進(jìn)口設(shè)備,在解決有無問題之后,組件廠商大部分以出口為導(dǎo)向,但難以贏得外國客戶的認(rèn)可。第三階段,光伏產(chǎn)業(yè)興起,隨著技術(shù)難度的攻克,國產(chǎn)組件設(shè)備在價(jià)格端具備更大的優(yōu)勢(shì),交貨周期更短,服務(wù)響應(yīng)更為及時(shí),2018年,除功率測(cè)設(shè)設(shè)備,我國光伏組件設(shè)備基本已經(jīng)實(shí)現(xiàn)進(jìn)口替代。

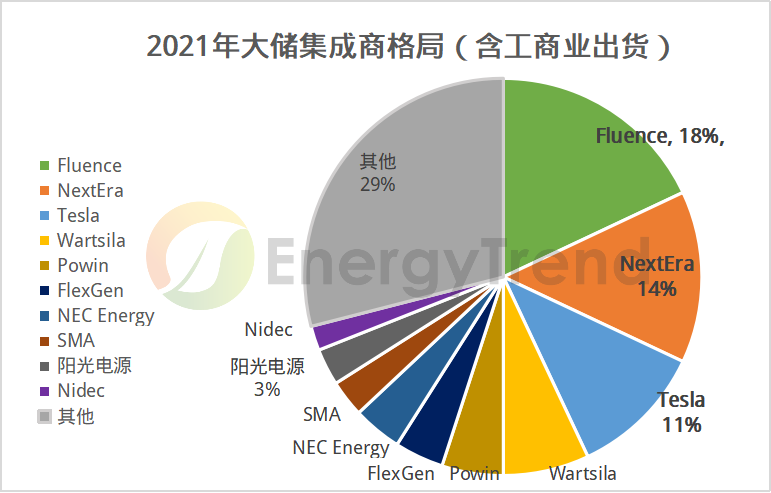

歷年組件企業(yè)出貨量及排名

在全球市場(chǎng)上,我國光伏行業(yè)在組件環(huán)節(jié)的優(yōu)勢(shì)較大,根據(jù)PV Infolink對(duì)全球十大組件出貨商的統(tǒng)計(jì),2017-2020年以來,國內(nèi)組件廠商在全球的競爭對(duì)手僅有美國的First Soler,韓國的韓華集團(tuán)。

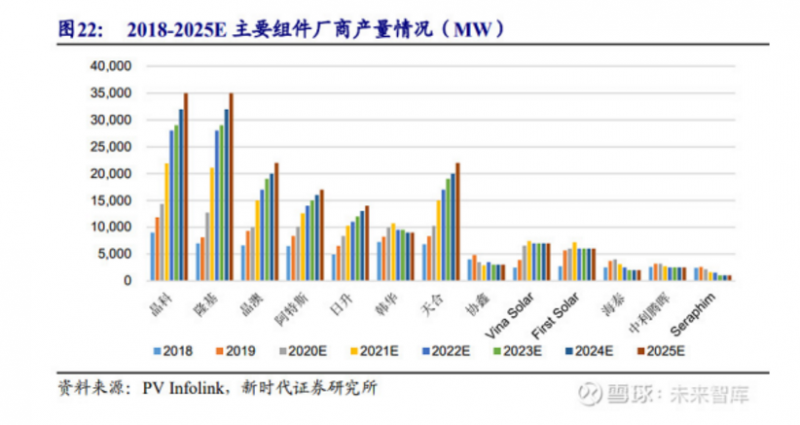

圖表2:我國光伏組件發(fā)展階段2016-2020年,全球主要廠商的組件出貨量不斷提升。2020年,隆基股份組件出貨量約為23.7GW,同比2019年增長163.33%,躍升至行業(yè)首位。同時(shí),晶科、晶澳等龍頭組件廠商的出貨量也實(shí)現(xiàn)了超過30%的增長。廠商擴(kuò)張產(chǎn)能主要為滿足下游光伏裝機(jī)容量的增加。

大尺寸組件將成為市場(chǎng)主流產(chǎn)品

隨著硅片尺寸的擴(kuò)大,新型組件可以通過增加少量的硅片成本,獲得更高的組件端成本節(jié)約,進(jìn)而提升大尺寸組件的產(chǎn)品競爭力。其降本機(jī)理為:

1)通量價(jià)值,硅片尺寸增加,現(xiàn)有設(shè)備產(chǎn)能增加,單瓦組件所攤銷的人力、折舊等成本降低;2)餃皮效應(yīng),利用材料的余量價(jià)值,如挖掘邊框的強(qiáng)度余力、支架的強(qiáng)度余力等;3)塊數(shù)相關(guān)成本,本質(zhì)仍是利用材料的余量價(jià)值,這一成本僅與組件塊數(shù)相關(guān),而與組件面積無關(guān),主要節(jié)約體現(xiàn)在接線盒、灌封膠、匯流箱、直流電纜等環(huán)節(jié)。更高的產(chǎn)品性價(jià)比,將大幅提升大尺寸組件的產(chǎn)品競爭力。

以M2升級(jí)到M6尺寸為例,上述三種機(jī)理降本的幅度約為2.9/5.58/2.18分/W,總成本節(jié)約超過0.1元/W。

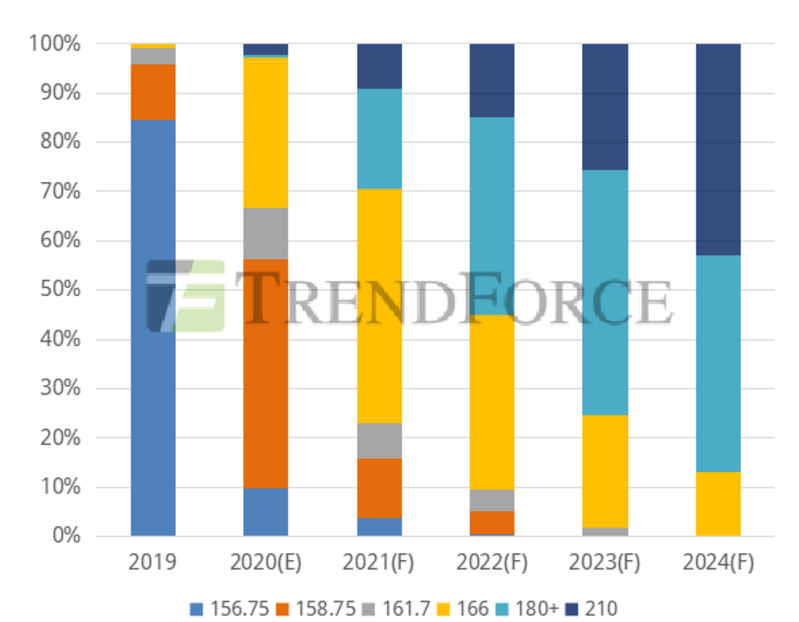

未來三年多尺寸并存,22年M10+G12市占比達(dá)55%

2020-2021年整體供應(yīng)鏈逐步轉(zhuǎn)向大尺寸(M10/G12)產(chǎn)能過渡,預(yù)計(jì)未來三年硅片市場(chǎng)呈現(xiàn)多種尺寸需求共存的格局。2020年M6硅片性價(jià)比優(yōu)勢(shì)得到下游認(rèn)可,隨著產(chǎn)能快速提升,下半年G1硅片產(chǎn)能加速轉(zhuǎn)向生產(chǎn)大尺寸產(chǎn)品,市占比持續(xù)縮小。另一方面,2021年大尺寸(M10/G12)產(chǎn)能開始大規(guī)模釋放,預(yù)期2022年M10、G12合計(jì)市占率達(dá)到55%。觀察目前國內(nèi)招投標(biāo)情況,終端市場(chǎng)持續(xù)釋放500W以上的組件產(chǎn)品需求,2021年企業(yè)組件需求同比去年招標(biāo)的功率顯著增大,大尺寸組件需求同比2020年有望大幅提升。

頭部組件廠產(chǎn)能擴(kuò)張加快,強(qiáng)者恒強(qiáng)

全球組件產(chǎn)能擴(kuò)張迅速。據(jù)預(yù)測(cè),2021 年全球光伏裝機(jī)量預(yù)計(jì)在 160~170GW 左右,以 1:1.2 容配比計(jì)算,對(duì)應(yīng)的組件總需求預(yù)計(jì)約為 192~204GW, 這意味著頭部企業(yè)的市占率目標(biāo)將超過 90%。根據(jù) BNEF 數(shù)據(jù),2020 年全球 Tier 1 組件產(chǎn)能約為 220GW,同比增長 31.7%。根據(jù) PV Infolink 及公司公告數(shù)據(jù)統(tǒng)計(jì), 2021 年組件廠商產(chǎn)能預(yù)計(jì)約為 300GW,同比+33.76%,各家產(chǎn)能擴(kuò)張迅速。

組件環(huán)節(jié)競爭格局穩(wěn)定,多為老玩家。組件環(huán)節(jié)具備品牌和渠道壁壘,行業(yè)競爭格局趨于穩(wěn)定,鮮有新進(jìn)入者。

評(píng)論