第二屆西部氫能博覽會在陜西榆林開幕

動態2024-08-16

氫能作為新型能源體系的重要一環,對減少溫室氣體排放,盡早實現碳達峰、碳中和目標具有重要意義。當前,以新能源為軸心的國際能源競爭不斷深化,搶抓國際市場機遇,推進燃料電池、電解槽等各項關鍵技術全面成熟,加快推動氫能在交通、工業、儲能等領域的重點應用,是推動氫能產業高質量發展的關鍵所在。據中國氫能聯盟預計,到2025年,我國氫能產業產值將達到1萬億元;到2050年,氫氣需求量將接近6000萬噸,實現二氧化碳減排約7億噸,氫能在我國終端能源體系中占比超過10%,產業鏈年產值達到12萬億元,成為引領經濟發展的新增長極。

01 概述

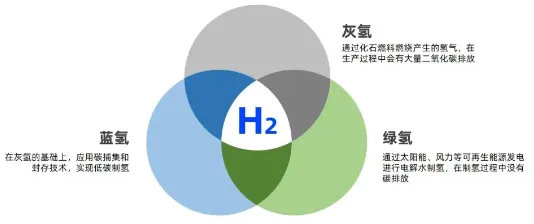

氫能是氫和氧進行化學反應釋放出的化學能,是一種二次清潔能源。根據氫制取過程的碳排放強度,氫被分為“灰氫”“藍氫”和“綠氫”。目前,我國氫氣制取以煤制氫方式為主,占比約80%。未來,隨著可再生能源發電成本持續降低,綠氫占比將逐年上升,預計2050年將達到70%。

氫能來源廣泛,具有能量密度高、清潔安全、靈活高效、應用場景廣泛、儲運方式多樣等優點,是推動傳統化石能源清潔高效利用和支撐可再生能源大規模發展的理想能源載體,被譽為二十一世紀的“終極能源”,受到各國廣泛關注。

02 產業鏈圖譜

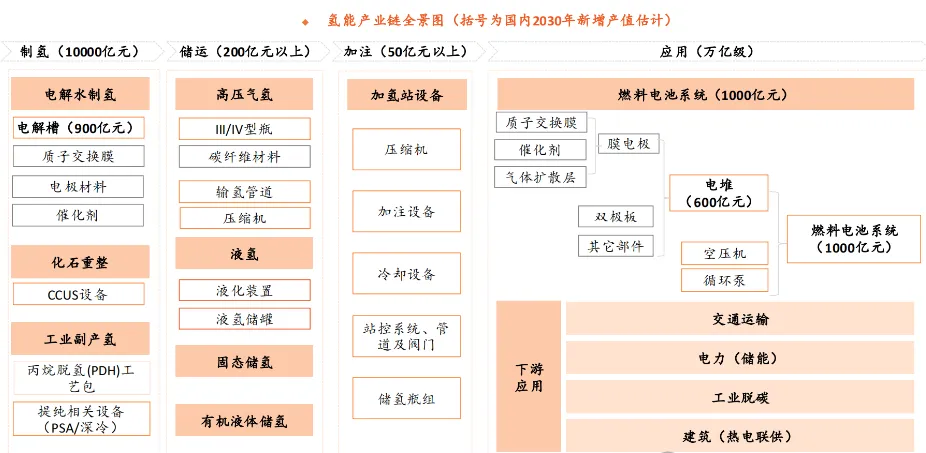

氫能產業鏈圖譜

◆氫能產業鏈上游

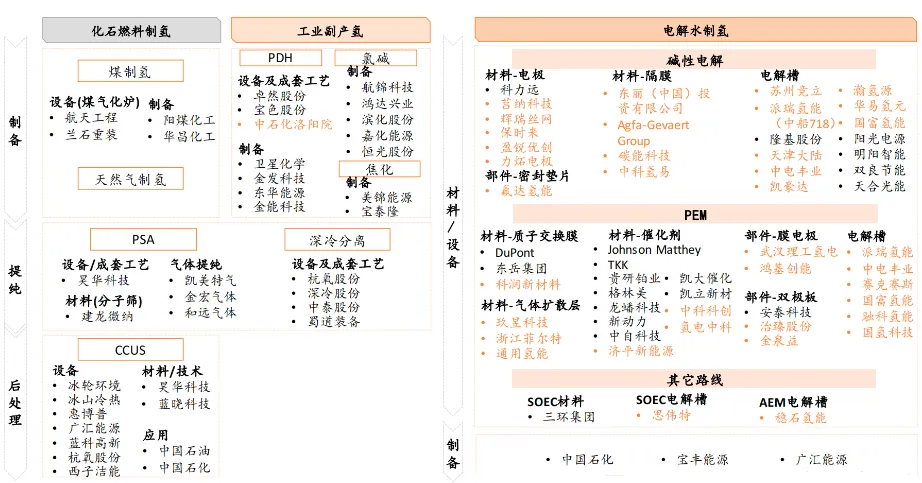

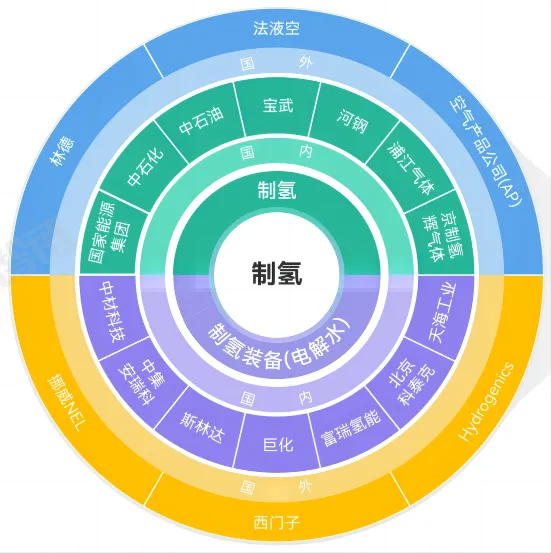

氫能產業鏈上游主要為制氫。國外主要制氫方式為天然氣重整制氫,而我國主要利用工業制氫,現有工業制氫產能約2500萬T/A,其中煤制氫產能約1000萬T/A,約占總量的40%,占比最大,成本最低,約為10-13元/公斤。其次是工業副產氫約800萬T/A,制氫成本約為10-16元/公斤。而電解水制氫的成本約為30-40元/公斤。隨著電解水制氫成本的持續下降,未來電解水制氫成為各國瞄準的方向和攻關重點。

中國制氫主要技術及優缺點比較對比

從制氫技術來看,質子交換膜、電解槽等核心技術尚未突破,高速率制氫設備還在研發階段。目前國內電解水制氫路線以堿性電解槽為主,主要是堿性電解槽技術路線成熟,成本具有顯著優勢。PEM電解槽由于成本高,商業推廣依然需要時間,且技術優勢不明顯。固體氧化物水電解槽采用水蒸氣電解,高溫環境下工作,能效最高,但尚處于實驗室研發階段。目前,電催化劑、質子交換膜、膜電極、雙極板等核心組件技術國內外差距較大,大量依賴外國進口。

其中,質子交換膜作為PEM制氫技術的核心材料被國外企業占據主導,全球市場占有率超過90%。國內的質子交換膜制造企業面臨技術、市場、人才和資金的四大壁壘,目前山東東岳集團已研制出接近杜邦Nafion性能的產品,陽光電源與中國科學院大連化學物理研究所合作推出SEP50PEM電解槽,功率為250kW,是目前國內具備量產能力的PEM電解槽。

制氫相關企業

◆氫能產業鏈中游

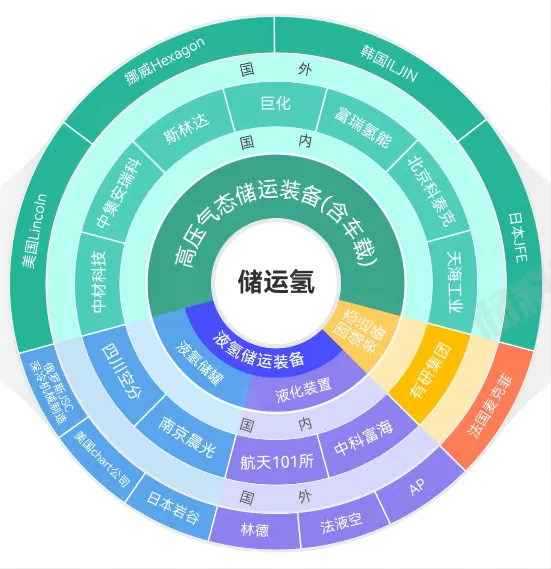

氫能產業中游主要包括儲運氫和加氫站建設。儲運氫環節,主要有高壓氣態儲氫、低溫液態儲氫、固體儲氫和有機液體儲氫等方式。當前,美國、歐洲已分別建成2600km、1500km的氫管道,而我國氫氣管道里程約400km,在用管道僅有百公里左右。儲運氫環節成為我國氫能產業亟待攻克的環節。

三種氫儲運比較

由于成本低、使用方便、儲存條件易滿足等優勢,高壓氣態儲運氫是目前儲運氫的主流方式。國內由于高端碳纖維技術不夠成熟,無法規模化生產且復合材料成本較高,目前主要以35MPaIII型瓶為主,所以低成本高壓臨氫環境用新材料將是研發的重點。

歐洲、美國、日本等國家和地區液氫技術發展已經相對成熟,低溫液態儲運氫等環節已進入規模化應用階段。我國液氫技術主要應用在航天領域,民用領域尚處于起步階段,氫液化系統的核心設備(氫透平膨脹機與低溫閥門等)仍然依賴于進口,液氫儲罐制造技術與裝備與國外也有一定的差距。因此,如何降低液化與貯存成本是低溫液態儲氫產業化的發展方向。

由于安全性、穩定性等優點,固態金屬氫化物儲運氫將成為我國未來發展的重點。目前,國內金屬氫化物儲氫應用還較少,正處于研發與示范階段,提高金屬氫化物的儲氫量、降低材料成本、提高金屬氫化物的可循環性等將是未來的研究重點。

儲運氫相關企業

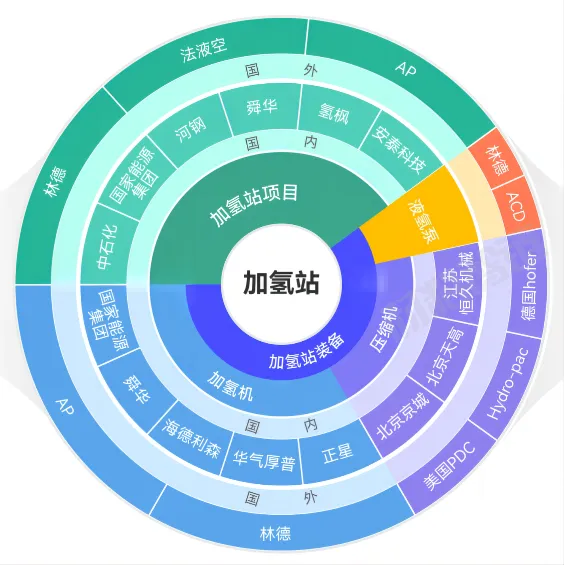

而在加氫站建設方面,截止到2021年底,日本擁有全球最多的加氫站,達159座。美國的加氫站數量逐年提升,到2030年將超過韓國、日本、中國數量的總和。我國計劃到2030年建設1500座加氫站,加氫站數量正穩步提升。未來,美國和亞洲將成為加氫站數量領先的國家和地區。

加氫站相關企業

◆氫能產業鏈下游

氫能產業鏈下游包括燃料電池以及終端應用,其中燃料電池是核心也是最具發展潛力的環節。在燃料電池環節,日本、美國、韓國均已研發出氫燃料電池車輛并投放市場,我國氫燃料電池領域整體處于成長上升階段,與發達國家技術水平有一定差距,特別是燃料電池電堆和核心零部件、關鍵材料等核心技術,與發達國家相比相對落后,一些關鍵零部件和材料仍依賴進口。

在終端應用環節,氫能應用領域廣泛,其中交通領域是氫能應用的主要發力點。除此之外,氫能還可應用于家庭供電、氫能煉鋼等領域。日本和德國在家庭供電方面發展勢頭良好。日本、德國、瑞典等還在探索“氫能煉鋼”項目示范。我國在交通領域的應用探索不斷向前,已經基本掌握了燃料電池車的核心技術,具備進行大規模示范運行的條件。但其他應用領域還與國際水平存在較大差距,在熱電聯供、天然氣與氫氣摻燒、加氣站摻氫供應等領域有較大發展空間。

03 全球綠氫市場格局

綠氫是未來氫能發展的主流方向,是實現全球碳中和、國家能源安全的關鍵路徑。全球各國高度重視綠氫產業發展,在綠氫應用規劃、電解設備產能、電解設備技術發展、綠氫貿易等方面展開了合作與競爭,目前出現了歐美日韓等地區規劃快、市場慢,中國地區市場快、規劃慢等特點:歐美日韓等地在國家級政策、項目規劃方面先聲奪人,但實際進度相對較慢;中國在國家政策方面反應較慢,但市場行動迅速,已經在全球電解槽產能和裝機量上實現占比過半的成績。

◆主要國家綠氫規劃:歐美激進、中國“佛系”

到2030年,歐美綠氫產能規劃達到千萬噸/年,日韓也達到百萬噸級別。中國在國家層面僅提出在2025年實現綠氫產能20萬噸/年。歐美規劃2030年完成灰氫替代。根據IEA數據,2021年,全球氫氣需求超過9400萬噸,其中美國和歐洲分別占據全球14%/9%左右,對應約1300萬噸和950萬噸,而歐美兩地區2030年綠氫規劃已經達到1000萬噸/年。根據IEA預測,到2030年全球氫能需求量大約在1.3億噸左右,總需求增長約為40%。因此根據綠氫產能規劃,歐美到2030年有望基本完成現有灰氫替代。

中國尚未綠氫產能提出中長期規劃。中國氫氣需求量占全球的30%,約2800萬噸,但中國對2030年目標無規劃。氫云鏈認為,其中主要原因是中國氫能產業有“自下而上”發展的特點,政府不設定長期發展目標,由市場推動產業發展,顯得相對“佛系”。

◆產能競爭

可再生能源電解水制氫是目前綠氫的最主要生產方式,電解槽是生產綠氫的關鍵部件,因此綠氫產能布局現階段可體現為電解槽產能布局。

電解槽產能快速過剩。在2022年前,電解槽產能是達成綠氫產能規劃的焦點,歐洲頻繁對電解槽產能能否滿足綠氫規劃提出質疑。2022年后,全球電解槽企業加速擴張電解槽產能。根據BNEF數據,2022年底全球電解槽產能Top 20企業產能共計14GW,到2023年底預計全球電解槽產能Top 20企業產能共計26.4GW,且仍在快速發展中。電解槽幾乎在1年內就實現了從“預期產能不足”到“產能嚴重過剩”的轉變。

電解槽有望實現“產在中國,用在全球”。中國在電解槽的產能及裝機量等方面都已經實現領跑全球,隨著電解槽市場持續發展,中國有望憑借規模效應延續成本優勢、建立技術優勢,實現電解槽“生產在國內,應用在全球”,進而復刻鋰電、光伏產業的成績。

◆技術競爭

電解槽的競爭主要包括國家間技術競爭和不同技術路線競爭。歐美日專利領跑,中國重視應用創新。根據IEA數據,日本在電解制氫方面的專利申報占比高達28%,全球第一;美國緊隨其后,達到13%;中國對于氫專利貢獻較少。氫云鏈認為,主要原因是IEA統計的是國際專利,而中國企業多數情況下僅申報了國內專利,同時國內現階段更重視在應用上實現突破,在發展中實現技術進步。

電解技術持續創新,不同路線邊界趨向模糊。目前由于成本優勢,ALK產品在中國占據絕對市場地位,在歐洲也實現了對PEM的趕超。但在“綠電制綠氫”的需求推動下,各類技術持續創新,并開始趨同:從結構看,ALK、PEM與AEM的結構設計有一定互相借鑒、相互驅動的趨勢;從性能看,市場已經出現在電流密度、動態響應上媲美PEM的ALK產品;從成本看,PEM也逐漸向ALK接近。

◆貿易競爭

作為未來的大宗商品,與石油、天然氣類似,綠氫將同樣存在供需地理空間錯配的情況,綠氫貿易前景廣闊、勢在必行。綠氫貿易的發展,需要滿足產能、需求、成本、基礎設施等一系列前提條件。

發展綠氫貿易意義重大。各國發展氫能貿易的目的包括:一是搶占氫能商品出口,重構全球能源市場格局;二是保障氫能進口,實現國家能源安全。

綠氫貿易執行難。受限于綠氫生產成本和運輸成本等問題,現階段國際綠氫貿易大多處于探討階段。預計在綠氫產業進入成熟期,成本、基礎設施等必要條件基本具備,市場上才會出現綠氫大規模國際貿易。

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

網站簡介| 服務項目| 廣告服務| 用戶注冊| 幫助信息| 聯系我們| 友情連接

服務熱線:400-007-1585 在線投稿

網站錯誤舉報電話:18610433258

《 中華人民共和國電信與信息服務業務經營許可證 》編號:京ICP證140522號 京ICP備14013100號-2 京公安備11010602010147號

評論