四川資陽生活垃圾環保發電項目累計發電3.3億度

垃圾發電2024-05-29

摘要:垃圾焚燒發電行業已全面進入存量階段,在“雙碳”背景下,熱電聯產、靜脈產業園模式有望帶來內生增長;垃圾焚燒發電企業整體具備運營穩定、現金流充沛、資本開支下降等特點,有望提高分紅比例。

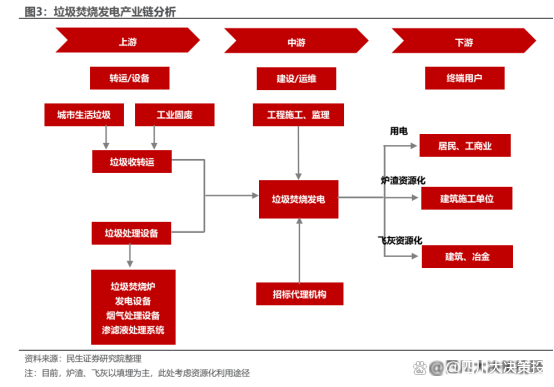

1.垃圾焚燒:專業化、雙密集、壟斷性

垃圾焚燒發電企業上游主要包括環衛服務(收轉運)、垃圾處理設備;中游包括以垃圾焚燒發電廠為核心的相關招標代理、建設、監理等機構;下游既包括用電單位(居民、工商業等),也包括再生資源化產品用戶(建筑業、冶煉行業等)。

垃圾焚燒發電行業能夠有效的解決垃圾處置問題,將污染物“變廢為寶”并向下游用戶供電,進而實現垃圾的減量化、無害化及資源化,是當前最主要的垃圾處理方式。其中,垃圾焚燒產生的爐渣、飛灰主要采用衛生填埋的處置方式,由于近幾年填埋場負荷較高,爐渣、飛灰等資源化利用受到重視,可用于建筑施工、金屬冶煉等行業。

垃圾焚燒發電項目表現出以下特點:

? 具有區域壟斷性:項目主要采取特許經營協議的模式,項目投資由地方政府和社會資本方共同承擔。由于行業的自然屬性,為實現規模經濟,單個區域的垃圾處理主要由一家垃圾焚燒發電項目負責,特許經營期限一般為 25-30 年,項目建成投產后,會對一定區域范圍內的垃圾處理形成壟斷。

? 屬于資金+技術密集型行業:項目前期投入較高,對自有資金占用較大,單位投資額在 45-80 萬元/噸,以處理能力 1000 噸/日的項目為例,總投資額在 4.5-8.0 億元。生活垃圾處理涉及焚燒、熱能發電、尾氣處理等環節,其中,垃圾焚燒發電設備生產工藝要求較高且自動化程度高,國內擁有核心焚燒設備生產制造能力的項目運營商主要有光大國際、康恒環境、三峰環境、偉明環保等。

? 專業化程度高:垃圾焚燒發電廠的運營技術難度相對較高,需要企業積累大量的項目經驗,運營中需考慮如何提高噸垃圾發電量、降低廠用電率、減少非停次數等,同時滿足日益趨嚴的環保監管要求。隨著垃圾焚燒發電項目存量市場增加,委托運營的市場需求有望提升,專業的垃圾焚燒發電企業將承接更多地方環保平臺項目的委托運營,進而有利于企業的輕資產化運作。

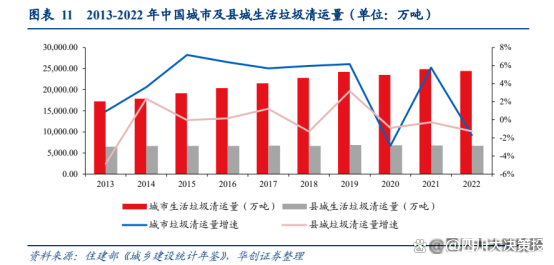

2.垃圾清運量穩步提升,焚燒超過填埋成為主流

2022 年中國城鎮生活垃圾清運量整體保持穩定。自 2020 年新冠疫情爆發以來,國內正常的社會生產生活秩序受到一定程度影響,民眾消費不振,中國城鎮生活垃圾清運量 15年來首次出現下降。根據《2022 年城鄉建設統計年鑒》,2022 年我國城鎮生活垃圾清運

量為 2.44 億噸,并連續兩年超過 2019 年受影響前的 2.42 億噸,疫情對生活垃圾清運量的負向影響得到緩解。近 10 年我國鄉村生活垃圾處理率不斷提高,根據《2022 城鄉建設統計年鑒》,農村地區生活垃圾處理率已達 82.99%。相比城市而言,農村的垃圾產生規模和人均垃圾產生量遠遠偏低,同時存在鄉村人口萎縮的情況,但由于農村地區垃圾收集、處置率存在較大的提高空間,依靠對未處理的垃圾存量的消化和擴大處理覆蓋,未來農村垃圾處理規模的擴張可期。

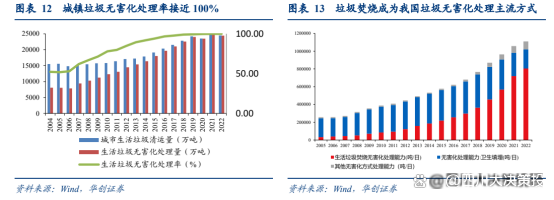

2022 年,我國城鎮垃圾無害化處理率為 99.89%,焚燒占比穩步提升。2022 年我國城市垃圾清運量為 2.4445 億噸,其中生活垃圾無害化處理量 2.4419 億噸,占比接近 100%,其中焚燒處理量約為 1.95 億噸(79.86%),填埋處理量 3043.20 萬噸(12.46%)。日處理能力方面,2022 年全國無害化處理能力為 105.71 萬噸/日,焚燒為 80.47 萬噸/日,占比72.53%,較 2021 年的 71.95 萬噸/日上升 11.83%。我國垃圾焚燒行業迅猛發展,整體垃圾焚燒能力不斷提升。

3. 垃圾焚燒行業資本開支高峰期已過,自由現金流有望逐漸改善

垃圾焚燒新訂單釋放速度繼續減緩、處理費價格提升。2023 年垃圾焚燒新增體量進一步下降,全年中標項目總處理規模 3.35 萬噸/日,同比 2022 年下降 15.83%。與此同時,2023 年平均中標處理單價為 119 元/噸,同比 2022 年增長 27%。近三年以來處理費單價一直維持快速上升態勢,疊加政策推動,我們認為未來垃圾處理費單價有望進一步提升,降低國補退坡的負面影響。

儲備產能減少,上市公司增長空間壓縮。截至 2022 年年末,主流垃圾焚燒上市公司的已投運/總產能均已超過 50%,未來增長空間進一步被壓縮。垃圾焚燒企業的各項財務指標開始由高速增長型向穩健公用事業型過渡。目前 16 家上市公司已投運總產能為 47.22 萬噸/日,占全部垃圾焚燒產能的比重超過 50%。當前中國上市公司垃圾焚燒市場占有率第一位為光大環境,其余公司占有率較為平均,頭部公司占領大部分市場份額,馬太效應顯著。目前上市公司未投運的項目也以中西部地區縣城項目為主,然而縣城項目的盈利因子(垃圾處理費、熱值等)遜于東部城市,如何精細化管理、提升現有項目的運營質量成為現階段垃圾焚燒企業的主要課題。

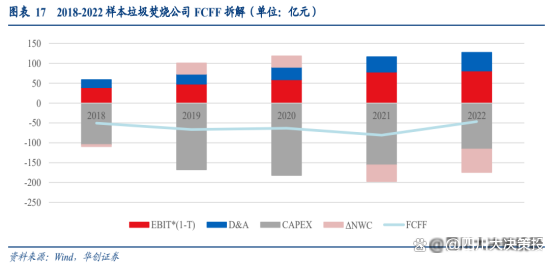

垃圾焚燒行業 FCFF(自由現金流) 拆解。我們選取瀚藍環境、旺能環境、上海環境、中科環保、軍信股份、綠色動力、城發環境和三峰環境 8 家質地較純(垃圾焚燒占營收比重高,暫無明顯第二成長曲線邏輯)的公司作為樣本進行分析:CAPEX 較重,FCFF 尚未轉正。垃圾焚燒行業的固定資產投資較重,據圖概算,垃 圾焚燒設施的單噸投資成本可達 50 萬元以上,CAPEX 對于 FCFF 的拖累極大,2020 年8 家上市公司的資本開支高達-182 億元,而同期的 EBIT*(1-T)僅為 59 億元。但此后隨著行業新中標項目數量的減少,板塊的 CAPEX 也呈現下降趨勢,FCFF 明顯回升To G 生意占比較高,應收賬款拖累營運資本。垃圾焚燒公司的收入主要可以分為垃圾處理費與上網電費,其中垃圾處理費與政府結算向居民端的順價并不順利,上網電費中標桿電價與國家電網結算較為及時,國補和省補均存在一定的拖欠。尤其 2020 年后垃圾焚燒電費國補的發放進度變緩后,ΔNWC 對于 FCFF 的貢獻也由正轉負。

綜上所述,自 2021 年以來,在垃圾焚燒發電企業由建設轉向運營為主的過程中:1)資本開支逐年減少,現金流明顯好轉,財務壓力有所緩解;2)廠自用電率逐年下降,噸垃圾發電量有所提升,疊加熱電聯產項目的逐步推行,項目運營能力持續提升,盈利能力持續增強,安全墊增厚;3)考慮到 CCER 重啟和“一攬子化債方案”的制定實施,焚燒發電項目的盈利及回款能力有望進一步轉好。我們認為垃圾焚燒行業與幾年前的水務行業情況類似,大部分標的處于自由現金流轉正的前夕,分紅潛力有待釋放

4.自由現金流改善+綠證價值提升,垃圾焚燒板塊價值重估開啟

垃圾焚燒在公用事業中最低估,當前正處在“自由現金流持續改善”和“綠證價值提升”兩大關鍵期。

1)估值:固廢在公用事業中最低估。多數固廢企業對應 2024 年估值在 10 倍以下,較水務燃氣出現折價。進入穩定運營期后對標海外固廢龍頭 WM(自由現金流穩健,分紅比例 60%,PE30+)估值存較大提升空間。

2)現金流:自由現金流持續改善。固廢行業步入成熟運營期,行業資本開支快速下降,迎來自由現金流轉正期,企業分紅方案接連落地。

3)綠證價值:電網因子更新+購買綠證抵消能耗考核政策=綠證價值提升。電網因子更新,解決綠電環境效益雙重計算問題,促進綠證在國內外碳核算體系中得到認可;能耗考核趨嚴,政策明確可購買綠證抵消能耗考核指標,帶來綠證需求提升;當前垃圾焚燒綠證增量收入 0.03 元/度,按 60 元/噸碳價測算,垃圾焚燒度電減碳價值 0.08 元/度,長期綠證價格有望接軌真實的減碳價值。

垃圾焚燒發電行業已全面進入存量階段,在“雙碳”背景下,熱電聯產、靜脈產業園模式有望帶來內生增長;垃圾焚燒發電企業整體具備運營穩定、現金流充沛、資本開支下降等特點,有望提高分紅比例。相關個股:三峰環境、旺能環境、瀚藍環境、

參考資料來源:

1.2024-1-16民生證券——尋找下一個“水務”:探尋垃圾焚燒發電分紅潛力

2.2024-3-31華創證券——高股息資產再審視——自由現金流視角

3.2024-4-14東吳證券——電網排放因子更新+能耗考核趨嚴,關注垃圾焚燒綠證價值提升

來源:四川大決策投顧

(分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作風險自擔!)

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論