北京通州供電公司推進新型電力系統建設 助力北京城市副中心綠色發展

綜合資訊2023-03-02

近年伴隨“雙碳”目標提出,幾乎必然會出現的一個關鍵詞---“新型電力系統”,繼2021年3月15日中央財經委員會第九次會議上首次提出之后,近日終于迎來了明確的官方定義與未來發展藍圖。

1月6日,國家能源局官網發布《新型電力系統發展藍皮書(征求意見稿)》(下稱《藍皮書》)明確指出:新型電力系統具備安全高效、清潔低碳、柔性靈活、智慧融合四大重要特征,是新型能源體系的重要組成和實現“雙碳”目標的關鍵載體。

整體而言,這份藍皮書為我國電力系統轉型指明了方向、目標和路徑。伴隨頂層設計的完善,新型電力系統發展將邁入新階段,由此會帶來哪些投資機會?

近日,在一場以“中國式現代化投資路徑”為主題---由格隆匯主辦,深交所基金部作為指導單位的投資策略活動上,廣發電力ETF基金經理陸志明也就“新型電力系統改革背景下電力板塊的全新投資邏輯及機會”分享了最新觀點。

筆者有幸參與其中,受益匪淺。在此也想就此行的所見所聞,據嘉賓與會分享的最新觀點,擇其精要,以饗讀者。

新型電力系統變革背景下,電力板塊的核心投資邏輯何在?

首先,全球“碳中和”方向明確,中美歐三大排放主體積極推動落實“碳中和”。

自2016年以來,越來越多的國家在氣候變化國際條約進程的LTS中通過碳中和目標來明確面向21世紀中葉的長期減排任務,“碳中和”目標已成為各國自下而上形成的氣候行動承諾。

圖:各國LTS中的“碳中和”目標情況

(來源:《碳中和行動的國際趨勢分析》)

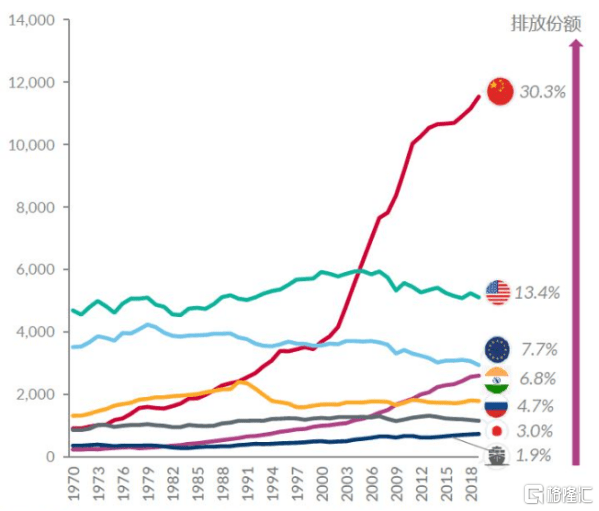

尤其是,中國、美國、歐盟等碳排放大國近幾年加快推進“碳中和”實現進程。根據公開數據顯示,2021年中國碳排放量占全球碳排放總量30.3%,美國占13.4%,歐盟占7.7%。

(來源:Crippa,M,EGP 2020,UNEP DTU,惠譽博華)

而在全球力推減碳并最終走向零碳的大趨勢下,需要從電力行業角度來實現整體的減碳。由于要實現凈零碳排放,需要發電部門的完全脫碳,并大規模擴大電力使用,在盡可能多的部門實現電氣化,以保證中國的工業、交通、建筑等以能源為基礎的服務部門繼續快速發展。

例如,前兩年較為熱門的新能源車所使用的能源,也需要電力部門低碳產出的電力來供給,這樣才能真正實現社會全部脫碳。

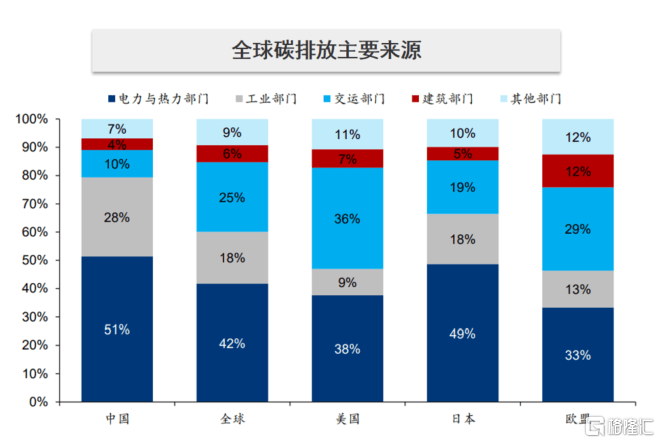

另外,分部門而言,電力和熱力部門碳排放的比例要遠高于工業、交運、建筑及其他部門;同時,中國要遠高于全球其他國家和地區,甚至比歐美等發達國家還要高。

綜上,在全球最終走向凈零碳排放之路的大趨勢下,不論是從碳排放結構,還是能源自主供給趨勢,都決定了電力行業改革的底層邏輯。那么,電力改革具體會體現在哪些層面?

政策、供需與創新多重共振,新型電力企業有望迎“戴維斯雙擊”

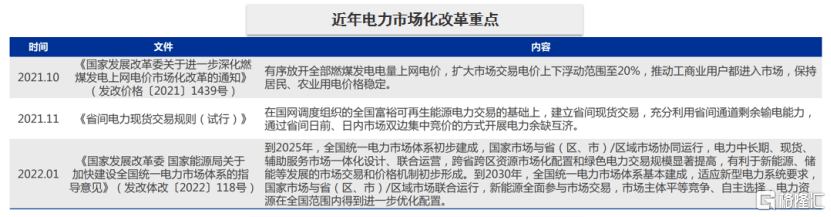

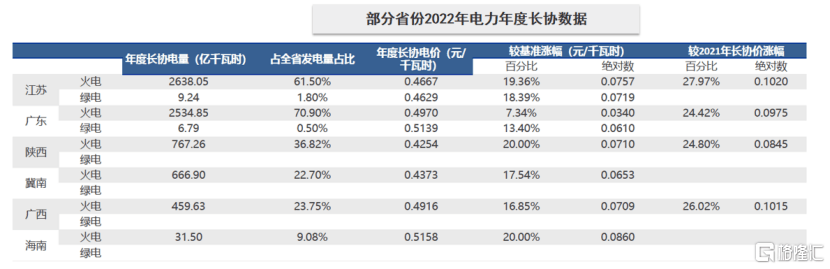

第一,針對需求端,定價機制迎市場化改革。

2019年9月,我國將煤電上網電價機制由標桿電價改為“基準浮動”機制。2021年10月8日,國常會即提出改革完善煤電價格市場化形成機制,提出燃煤發電量原則上全部進入市場,浮動范圍擴大至正負20%,高耗能行業電價不受限制。

由于居民用電存在剛性,且企業用電占比更高,通過價格來調整需求,更多在于影響企業用電需求。如果形成浮動的價格機制,可以使得電力企業的利潤能隨之獲得增長。

(來源:各地電力交易所)

除定價機制之外,成本也是影響電價,進而影響電力企業盈利的另一大變量。

以傳統煤電為例,煤炭是發電的主要成本。而煤炭在經歷兩年多的牛市之后,價格于去年見頂開始逐步下降甚至出現加速下行,并帶動電力企業的成本下降。

再從庫存來看,目前電廠庫存同比維持高位,所以不必擔心由缺煤導致的缺電。

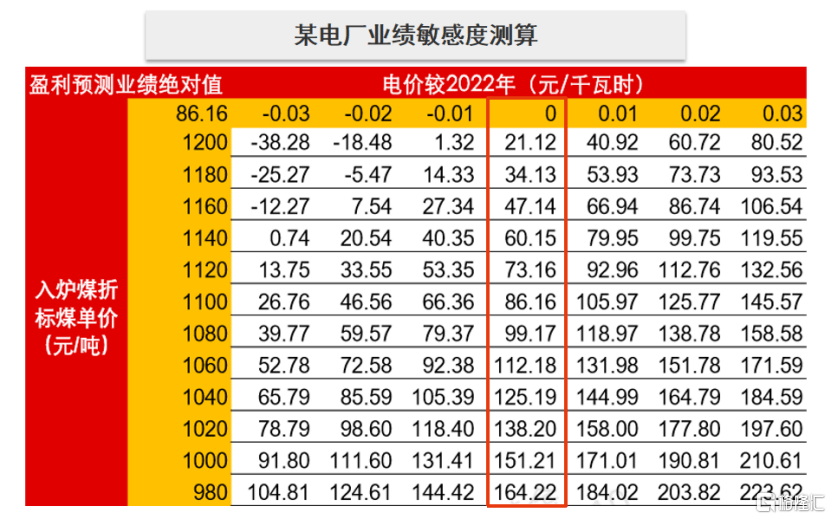

以某火電廠為例(如下圖),隨著長協煤比例的提升以及現貨市場煤炭價格的回落,成本端改善對于其業績的提振彈性顯著。

類比煤電的增長邏輯,新能源發電在裝機量增加及成本下降共同驅動下,有望實現業績和估值的雙升。

一方面,在“雙碳”目標下,新能源裝機量有望持續增長,尤其是風電、光伏領域。根據全球能源互聯網發展合作組織預測,到2025年,我國清潔能源裝機量將達到17億千瓦,其中風電裝機容量將達到5.36億千瓦,2021-2025年CAGR達13%;光伏裝機容量將達到5.59億千瓦,2021-2025年CAGR達16.26%。

另一方面,不同于傳統的燃煤機組的成本以煤炭為主,新能源發電成本受上游核心原材料價格影響較大。以光伏為例,相關的多晶硅、單晶硅等原材料成本有望下降,且下降趨勢與煤炭不同,往往是以“跳水”的形式加速下行。

由于上游產能的釋放,原材料價格有望持續下行,從而推升裝機量,規模效應凸顯。另外,伴隨技術層面的不斷突破,規模持續提升,產業集中度也將隨之提高,成本下降非常迅速。

伴隨以核心原材料價格下行以及規模效應下的成本持續下降,將導致新能源項目的收益率也會逐步提升。例如,下圖中的光伏項目的IRR(內部收益率)預計從5.6%提高到7.6%,提高了2個百分點。隨著利潤率的提高用于投資這方面,投資者就會更多的增加,由于規模集約效應,成本又會增加,是良性循環的一個機制。

那么這些成本的下降的話,就會導致新能源項目的收益率就逐步的會提升,像這個光伏的資本的IRR,也就是它的收益率預計從5.6提高到7.6,提高2個百分點。隨著項目利潤率提高,并繼續用于投資實現滾動發展,投資者會相應增加,由于規模集約效應,成本會下降,從而形成一個良性循環的機制。

目前,二級市場有什么比較可靠的板塊跟蹤“窗口”和代表性的基金產品?

中證全指“打包”全產業鏈龍頭,全市場首只電力ETF如何?

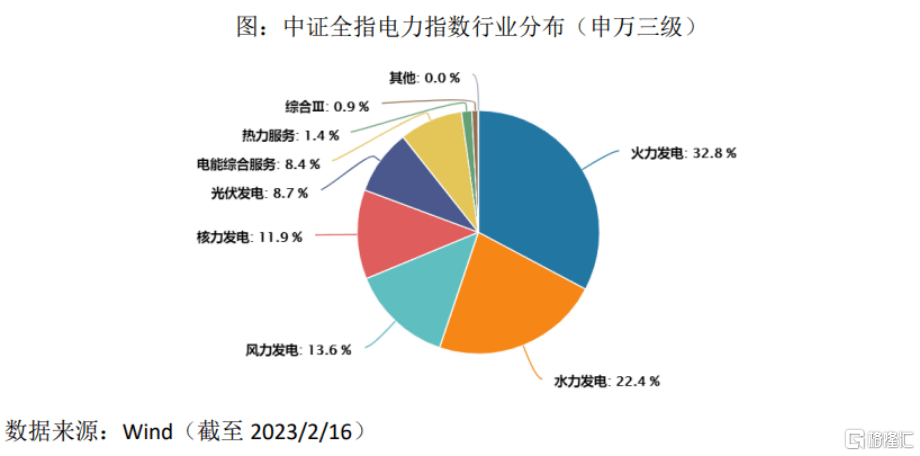

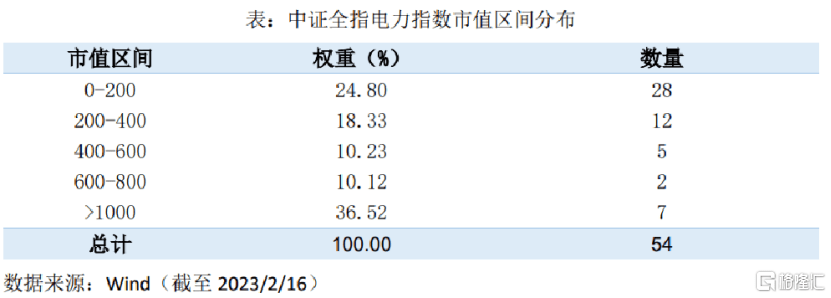

目前,中證全指電力指數(H30199.CSI)正是一個標準的電力行業指數---選取中證全指樣本股中的電力公用事業行業股票組成,以反映該行業股票的整體表現。據WIND統計顯示,截至2023年2月16日收盤計,全指電力指數共包含54只成份股,平均個股市值434.64億元。

就細分行業分布來看,該指數成分股集中于電力行業,重點關注火電、水電、新能源發電,并共同捕捉傳統發電和新能源發電領域的投資機會。其中,以權重最大的成分股長江電力(600900.SH)為例,火電占比達32.8%,水電占22%,風電占13%,光伏占比不到10%。

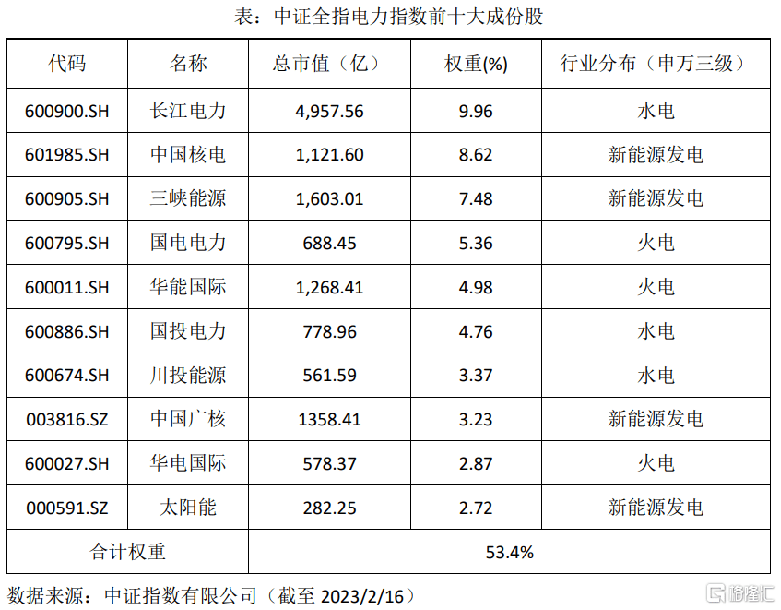

另外,該指數的前十大成份股合計占比為53.4%,持股的集中度比較適中,且從權重來看,并沒有傳統指數“頭重腳輕”的特點,較為均衡。而且這些成份股也基本上都是電力產業鏈上細分行業的龍頭股。

從市值分布來看,中證全指電力指數呈現較為明顯的中小盤特征,其中市值規模在400億之下的成份股權重合計占比為43%,數量達到40只。

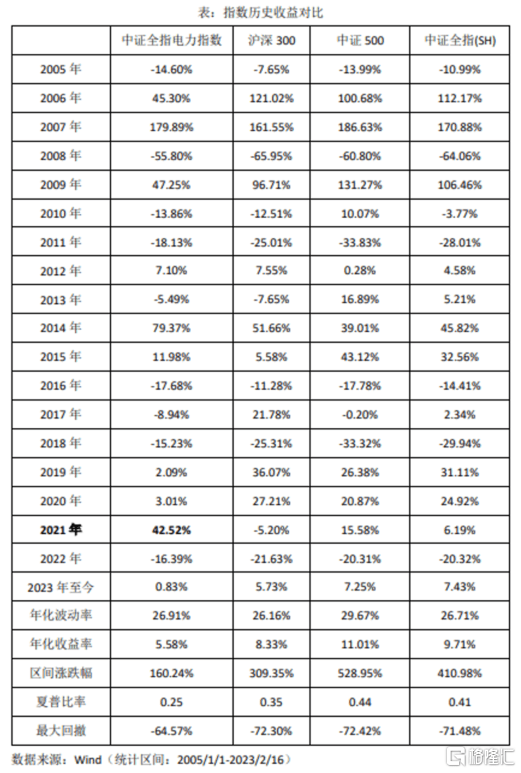

再來看過往收益率,據WIND統計顯示,自基日(2014年12月31日)以來,截至2023年2月16日,中證全指電力指數年化收益率約5.6%,整體表現落后于大盤基準(中證全指)。此外,該指數的年化波動率為26.9%,同樣低于部分大盤指數。不過自2021年起,由于電力市場化改革的加速,該指數取得了42.5%的收益,遠遠領先其他大盤指數。同時,其2022年的表現也領先大盤指數。

盡管該指數早已推出,但此前并沒有相關的指數基金進行跟蹤,直到廣發電力ETF(159611)的出現,填補了這個遺憾。

這只ETF又有哪些亮點?

亮點一:首只綜合涵蓋“風、光、水、火、核”的新型綜合電力ETF。

廣發電力ETF(159611)跟蹤的是中證全指電力公用事業指數。其中,新能源發電、水電、火電相關企業合計權重超過90%。

亮點二:規模大,流動性好。該電力ETF是目前全市場規模最大的“新型綜合電力”ETF。據WIND統計,截至2023年2月17日,該電力ETF規模20.3億元,過去一個月日均成交額1.3億元。

一直以來,廣發基金的指數投資實力在業內都是比較靠前的,而且經過多年的發展,指數布局已相對完善,涵蓋A股、海外、債券指數等多個品種。

如今,能源革命已是大勢所趨,電力產業鏈是能源革命的關鍵一環,隨著新型電力系統改革綱領性文件出爐,電力轉型有望提速,其投資價值想必也值得關注。(格隆匯)

電力網于1999年正式上線運行,是中國電力發展促進會主辦的電力行業門戶網站。

服務熱線:400-007-1585

評論